.png)

|

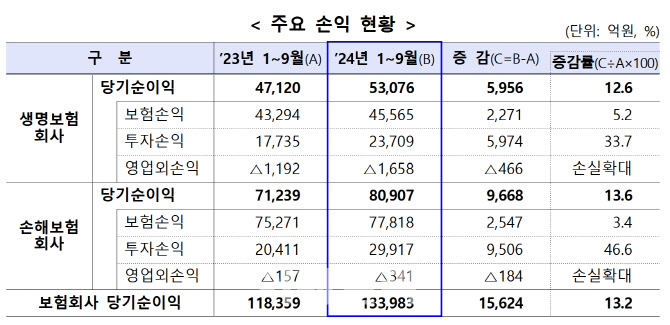

손보사 31곳의 3분기 누적 당기순이익은 8조907억원으로 전년동기 대비 13.6%(9668억원) 증가했다. 손보업계 실적은 장기보험 판매확대 등에 따라 보험손익이 3.4% 늘었고, 투자손익은 이자수익 및 금융자산 평가이익 증가 등으로 46.6% 큰 폭으로 증가했다. 다만, 영업외손익은 작년보다 184억원 줄어들며 손실폭이 확대됐다.

반면, 생보사 22곳의 3분기 누적 당기순이익 5조 3076억원으로 전년동기 대비 12.6%(5956억원) 증가했다. 보험손익은 보장성보험 판매확대 등에 따라 5.2% 증가했고, 투자손익은 이자·배당수익 등 자산운용수익 증가 등으로 33.7% 늘었다. 다만 영업외손익은 작년보다 466억원이 줄어들며 손실폭이 늘었다.

3분기 손보사의 수입보험료는 89조2636억원으로 전년동기 대비 4.0%(3조4100억원) 증가했다.

장기보험은 5.2%, 일반보험은 8.1%, 퇴직연금 2.2% 등 수입보험료는 증가했지만, 자동차보험의 수입보험료는 1.4% 줄었다.

3분기 생보사의 수입보험료는 80조 8313억원으로 전년동기 대비 5.7%(4조3724억원) 증가했다. 보장성보험이 13.0%로 크게 늘었고 저축성보험도 4.6% 증가했다. 그런 변액보험과 퇴직연금 등의 수입보험료는 감소했다.

수익성 지표에서도 생보사와 손보사 모두 개선됐다. 총자산이익률(ROA)은 생보사가 0.75%에서 0.79%로 늘었고, 손보사는 2.95%에서 3.07%로 상승했다. 자기자본이익률(ROE)도 생보사는 5.80%에서 7.43%로 올랐고, 손보사는 15.36%에서 17.33%로 상승했다.

3분기 전체 보험사의 총자산과총부채는1257조원,1110조3000억원으로 지난해 12월말 대비 각각 30조7000억원(2.5%), 52조2000억원(4.9%) 증가했다. 반면, 자기자본은 146조7000억원으로 총자산보다 총부채가 더 크게 증가하면서 지난해 말 대비 21조5000억원(12.8%) 감소했다.

금감원은 “금리 하락 및 제도개선에 따른 보험부채 할인율 하락 등으로 부채가 증가하면서 자기자본은 감소했다”며 “국내 부동산PF 및 해외 상업용부동산 관련 리스크가 지속되는 상황에서 향후 금융시장의 불확실성이 확대될 우려가 있으므로 보험회사는 재무건전성을 선제적으로 관리할 필요가 있다”고 전했다. 금감원은 보험회사의 당기손익, 재무건전성 등을 면밀히 모니터링해 잠재리스크에 대해 선제적으로 대응할 계획이다.

![“뽑아줬더니 뭐했노” “미워도 우리는 보수 아이가”…흔들리는 TK 민심[르포]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26050400223t.jpg)