.png)

.png)

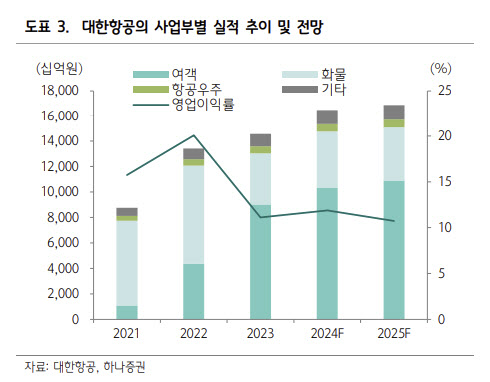

안도현 하나증권 연구원은 “3분기는 여객 성수기였지만, 일본·중국 노선의 공급 증가로 단거리 노선의 여객 운임은 예상 대비 저조했다”며 “하지만 미국·유럽·동남아 노선의 여객 운임이 양호했기 때문에 3분기 국제선 여객운임은 전년 동기 대비 3% 하락한 132원/km로 추정한다”고 밝혔다.

이어 “화물 운임은 전년 동기 대비 17% 상승한 501원/km으로 추정하는데, 중국 씨커머스 발 수요가 견조한 것으로 파악되고 있다”고 덧붙였다.

안 연구원은 “비용 측면에서는 인건비 증가 등 전반적인 비용 증가 부담이 있으나, 탑라인 성장과 연료비 부담 완화로 전년 동기와 유사한 수익성을 기록할 전망”이라며 “3분기 매출액은 전년 동기 대비 13% 증가한 4조 8100억원, 영업이익은 15% 증가한 6220억원으로 추정한다”고 밝혔다.

다만 대한항공의 주주환원 확대 여력은 제한적이라고 평가했다. 안 연구원은 “대한항공은 밸류업지수에 편입됐는데, 2022년, 2023년 배당액은 동일한 750원으로 배당성향은 15.6%, 26.1%였다”며 “대한항공의 현재 배당정책(2023년~2025년)에 따른 배당금은 별도기준 순이익의 30% 이내로, 2024년 실적만 감안하면 배당금을 상향할 수 있는 여지는 충분하다”고 밝혔다. 그는 “하지만 아시아나항공 인수를 앞두고 있는 만큼 주주환원 확대 여력은 제한적일 것”이라고 봤다.

안 연구원은 “대한항공의 아시아나항공의 인수가 2024년 내로 마무리 될 예정”이라며 “인수 이후 약 2년간 아시아나항공은 대한항공의 자회사 형태로 연결재무제표에 반영 될 예정인데, 아시아나항공은 유상증자를 통한 자본확충과 부채상환으로 비용구조가 크게 개선 될 예정”이라고 밝혔다.

그는 “대한항공은 유럽·미국 노선 이관과 합병 비용 등으로 인해서 단기 부침이 있겠으나, 장기적으로는 국내 유일의 FSC로서의 원거리 노선 지배력이 강화되고 네트워크 효율화 등을 통한 시너지를 기대해 볼 수 있기 때문에 밸류에이션 상향이 필요하다”며 “다만 양 사 시너지 효과의 본격화는 합병 이후 시점”이라고 평가했다.

|

![그 셔츠 제발 넣어입어요…주우재·침착맨의 출근룩 훈수템[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500186t.jpg)

![지인에 맡긴 아이 사라졌다…7년 만에 밝혀진 진실[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500002t.jpg)