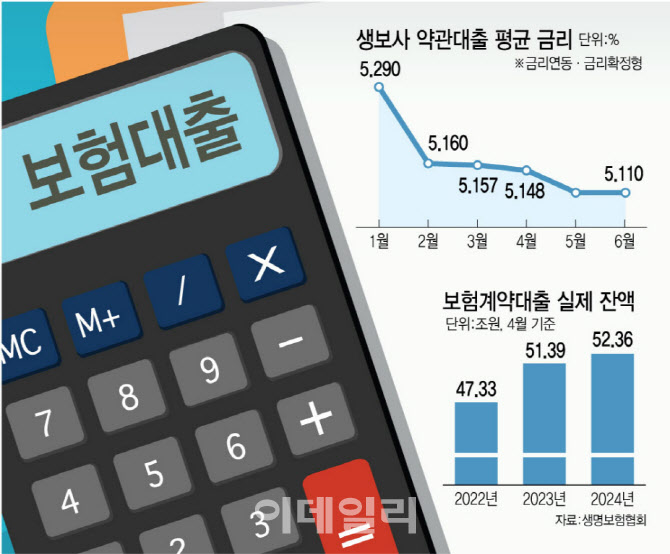

22일 생명보험업계에 따르면 지난 4월 말 기준 생보사의 약관대출 잔액은 52조 3600억원으로 1년 만에 1.89% 늘었다. 기준금리가 1.5%에 불과했던 2022년 4월(47조 3259억원)과 비교하면 2년 만에 10.63%나 증가했다.

|

문제는 시중은행이 시장금리 흐름과 반대로 대출금리를 올리는 사이 보험사 약관대출 이용액이 늘었다는 점이다. 생계가 막막하거나 급전이 필요한 차주가 몰리면서 ‘불황형 대출’인 약관대출로 몰리기 때문이다. 총부채원리금상환비율(DSR) 규제에서 벗어나 있는 특성도 약관대출 증가를 부채질하고 있다. 특히 약관대출 금리가 시중은행 주택담보대출(주담대) 최저 금리와 불과 1%포인트 내외여서 차주를 더욱 끌어들이는 요인이 되고 있다.

보험사의 약관대출 금리는 올 들어 지속 하락하고 있다. 이날 생명보험협회의 7월 공시(6월 취급분)에 따르면 생보사의 약관대출 금리(금리확정형·금리연동형) 평균은 연 5.11%로 올해 1월(5.29%) 대비 0.18%포인트 내렸다. 전월(5.11%)과 비교하면 비슷한 수준을 유지했지만 생보사 약관대출 금리는 1월 이후 2월 5.16%, 3월 5.157%, 4월 5.148% 등 꾸준히 하락세를 그려왔다. 금리확정형만 떼고 보면 6개월간 하락폭은 0.31%포인트로 더 높다. 약관대출 금리확정형을 제공하는 보험사 중 4%대 금리를 주는 곳은 6곳(미래에셋·라이나·하나·iM·BNP파리바·교보라이프플래닛)이었다. 손해보험사 중에는 AIG손해보험이 3.83%로 보험사 중 가장 낮은 3%대를 기록했다. 이어 한화손해보험(4.32%), NH농협손해보험(4.52%), 악사손해보험(4.56% 순이었다.

이달 19일 기준 4대 은행(KB국민·신한·하나·우리)의 주담대 변동금리는 3.96~6.553%다. 이달 1일(3.67~6.726%)과 비교하면 최저 금리가 0.29%포인트 올랐다. 금융당국이 최근 은행권에 가계대출 수요 조절 메시지를 연이어 보내면서 추가 인상 계획도 잡혀 있다. 이달 3·11일 각각 주담대와 전세대출 금리를 올린 국민은행은 18일 한번 더 주담대·전세대 금리를 0.2%포인트 인상했다. 신한은행도 지난 15일 은행채 5년물 기준 가계대출 금리를 0.05%포인트 인상한 데 이어 22일 한 차례 더 가계대출 금리를 올리기로 했다. 우리은행과 NH농협은행 이달 24일 금리인상을 계획 중이다.

금융업계 관계자는 “급전이 필요한 소비자의 약관대출 수요가 줄지 않고 점점 늘고 있다”며 “가계대출 억제 분위기 속에서 시중은행의 대출 금리가 상승세인 데 반해 약관대출 금리는 하락세라 풍선효과도 작용한 것으로 보고 있다”고 말했다.