|

5년 전을 살펴봐도 차이는 크지 않다. 5년 전과 현재를 비교하면 LG화학(051910)(6→11위) 삼성물산(028260)(9→13위) SK텔레콤(017670)(10→34위)이 10위권 내 자리를 내줬고 LG에너지솔루션(신규상장)과 NAVER(035420)(11→10위), 기아(22→6위)가 유입됐다.

그 사이 오히려 반도체(삼성전자, SK하이닉스)에 대한 의존도는 더 높아졌다. 코스피 시가총액 내 두 종목의 비중은 2014년 18.92%에서 2019년 19.08%, 현재 20.89%로 늘어났기 때문이다. 반도체의 비중이 큰 만큼, 반도체 업황이 꺾이면 국내 증시 전체가 휘청거리는 상황이다.

실제로 2022년 하반기부터 D램(DRAM) 재고가 쌓이기 시작하면서 삼성전자와 SK하이닉스의 주가가 지지부진한 흐름을 보였고, 코스피는 지난해 18.7% 오르는데 그치며 미국 나스닥(43.4%)이나 일본 닛케이(28.2%) 대비 부진했다.

그간 바이오와 배터리 등 새로운 핵신 산업이 등장할 때 코스피에도 관련 기업이 상위권에 들기는 했지만, 이들이 삼성전자와 SK하이닉스와 경쟁하며 증시를 키울 주도주로까지 성장하지 못한 것이 문제로 손꼽힌다. 바이오주는 삼성바이오로직스가 그나마 버텼지만, 지난해 글로벌 금리인상 장기화 우려 속에 지지부진한 흐름을 보이고 있다. 배터리 분야에서는 LG에너지솔루션이 새롭게 등장해 몸집을 불리는가 했으나 전기차 수요 둔화에 한계에 마주한 모습이다.

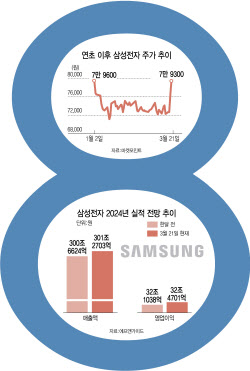

게다가 최근 산업의 큰 줄기가 AI와 AI반도체, 로봇 등으로 넘어갔지만 우리는 이에 대응할 새로운 플레이어조차 마땅치 않다. 삼성전자와 SK하이닉스가 AI반도체 성장의 수혜를 입을 것이라는 예상도 나오지만, 주가를 보면 기대가 사그라진다. 연초 이후 AI반도체의 대표주인 엔비디아가 25.76% 급등한 데 반해 삼성전자와 SK하이닉스는 각각 7.39%, 4.81% 하락했다. 심지어 이제 엔비디아의 시가총액은 1조5505억달러(2069조원)에 이르며 코스피 시가총액(2028조원)을 제쳤다. 박상현 하이투자증권 연구원은 “한국 증시가 AI수요의 낙수효과를 아직 얻지 못하고 있다는 것을 보여준다”라고 지적했다.

이 때문에 산업 대전환을 미리 진단하고 이를 좀 더 빠르게 준비할 수 있도록 보다 적극적인 기업의 움직임과 정부의 정책과 지원이 필요하다는 지적이 제기된다.

한 자산운용사 최고운용역은 “철강주인 포스코그룹이 배터리로 영역을 넓히는 등 상장사 내부에서 새로운 먹거리를 찾기 위한 노력이 이어지고 있다”며 “최근 OCI와 한미약품, 오리온과 레고켐바이오 등 이종산업과의 합병도 살길 모색을 위한 것으로 해석할 수 있다”고 말했다.

|