.png)

|

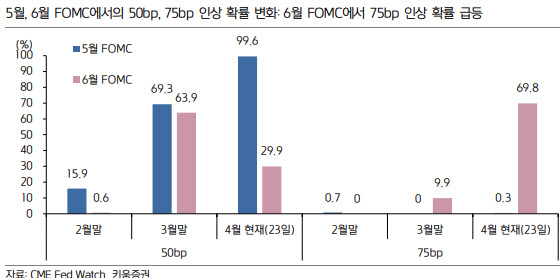

현재 시카고상품거래소 페드워치(CME Fed Watch)상 5월 FOMC 50bp 인상 확률은 99%에 육박한 만큼 50bp 인상은 기정 사실화된 것으로 판단했다. 문제는 50bp 인상에 그칠 줄 알았던 6월 FOMC에서의 긴축 강도가 75bp 인상으로 전망이 쏠리고 있다고 설명했다.

한지영 키움증권 연구원은 “연준은 데이터 후행적으로 정책 결정에 나서는 경향이 있긴 했지만, 현재는 높은 인플레이션 문제에 대한 심각성이 연준 내에서 높아지고 있는 것으로 보인다”며 “이는 과거처럼 후행적이 아니라 선제적으로 강도 높게 대응해 나갈 것임을 시사하면서 6월 75bp 인상설에 힘을 실어주고 있는 것으로 판단한다”고 말했다.

그러면서 “결국 5월 FOMC 종료 이후에도 5월 중 발표 예정인 4월 미국 인플레이션 지표에서 피크아웃이 확인되지 않는 이상, 6월 FOMC까지 연준의 긴축 불확실성을 시장 참여자들은 계속 떠안고 갈 가능성이 높다고 본다”고 덧붙였다.

긴축 발작 후유증은 국내 증시에도 확산될 것으로 전망했다. 다만 현재 코스피 밸류에이션 및 기술적 지표 상으로 청산 유인은 낮은 구간이라고 평가했다. 이에 2700선 이하에서는 분할 매수 대응이라는 기존의 관점은 유효하다고 짚었다.

아울러 애플, 아마존, MS 등(이하 미국) 현대차, SK하이닉스 등(이하 한국) 주요 기업들의 실적 발표가 예정되어 있다는 점에 주목할 필요가 있다고 봤다.

한 연구원은 “월말까지 연준 위원 발언이나 대형 매크로 지표가 부재하다는 점을 감안 시 주 초반 연준의 긴축 이슈를 소화하면서 시장의 무게중심은 실적 시즌으로 이동할 전망”이라며 “다만, 지난주 넷플릭스, 테슬라의 실적 발표에서 유추해볼 수 있듯이, 시장의 실적 기대치 충족 정도에 따라 개별 업종 및 종목 간 차별화된 장세를 연출할 것으로 예상한다”고 전했다.