백영찬 KB증권 연구원은 “2022년 폴리에스터(PET) 타이어코드 증설 및 2023년 아라미드 증설을 통해 산업자재 이익의 고성장이 예상된다”면서 “수소연료 전지에 활용하는 고분자전해질막(PEM)이나 막전극접합체(MEA) 인증 및 상업생산 또한 장기적인 성장동력”이라고 평가했다.

그는 코오롱인더의 4분기 매출액은 전년 동기보다 7.5% 증가한 1조2334억원, 영업이익은 같은 기간 11.1% 늘어난 671억원을 달성할 것으로 내다봤다. 백 연구원은 “영업이익은 정기보수와 성과급 반영 등으로 전분기 대비 13.2% 가량 감소할 것이지만 전년 동기 대비로는 증가가 가능할 것”이라고 강조했다.

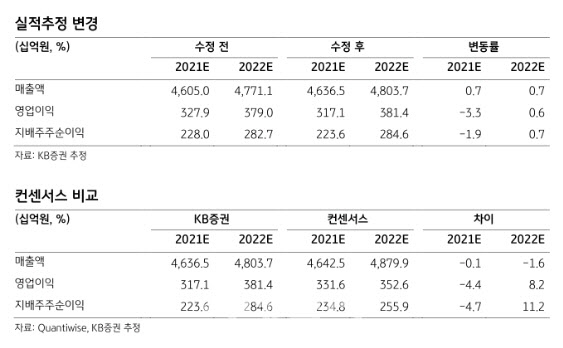

|

특히 4분기 산업자재 영업이익이 382억원으로 전년 동기보다 무려 374% 늘어날 것이란 전망이다. 백 연구원은 “4분기 PET타이어코드 수출가격은 1㎏당 4.3달러로 3분기(4.1달러)보다 5% 내외로 상승했다”며 “계절적인 비수기이지만 타이트한 수급으로 판매가격 인상이 가능했다”고 판단했다.

또 4분기 화학사업의 영업이익도 작년 4분기보다 4.9% 증가한 173억원에 달할 것이란 예상이다. 백 연구원은 “전자재료용 에폭시 수지의 고수익성이 지속하며 2022년에도 실적 호전이 예상된다”고 말했다.

백 연구원은 “오미크론 등 변이 바이러스 확산으로 11~12월 성장주의 주가 하락이 지속되고 있다”면서 “코오롱인더 역시 9월 29일 11만1500원을 고점으로 약세를 보이고 있다”라고 말했다. 이동제한조치로 전방수요의 감소가 불가피하다는 평이다.

다만 백 연구원은 “이런 우려는 이미 주가에 충분히 반영됐다”면서 “현 주가는 내년 실적 전망치 기준 주가수익비율(PER) 12.2배, 주가순자산비율(PBR) 1.33배에 불과하다”고 지적했다. 아울러 “PET타이어코드와 아라미드 증설, 수소연료전지 소재 상업화를 통한 실적 고성장은 여전히 유효하다”면서 “추가적인 주가 조정시 성장주의 매력을 고려해 저가매수의 기회를 살려야 할 것”이라고 조언했다.

![“얼굴 가리고 피투성이 딸 질질 끌고가”…팔순 아버지의 눈물[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26022000001t.jpg)

!['2배 베팅' 달려드는 개미…한달새 17만명 늘었다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26022000064t.jpg)