.png)

|

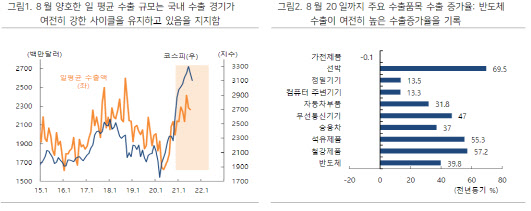

특히 논란의 중심에 있는 반도체와 대중국 수출 증가율이 전년 동기 각각 39.8%와 37.3%로 기대 이상의 수준을 기록하고 있음은 고무적이라고 평가했다. 물론 반도체 가격 하락과 중국 경기 둔화리스크가 8월 수출에 크게 반영되지 않고 4분기 수출경기에 반영될 가능성이 있지만, 아직 부정적 영향은 제한적이라고 판단했다. 미국과 유럽연합의 강한 경기 회복세에 기반을 둔 수출 증가율이 유지되고 있어서다.

박 연구원은 “실제로 델타 변이 바이러스발 코로나19 재유행으로 8월 미국 제조업·서비스PMI 지수가 시장 예상치를 밑도는 둔화폭을 기록했지만 우려할 수준은 아니다”라면서 “특히 미국 서비스 PMI 지수 둔화 폭이 코로나19 영향으로 확대됐지만 제조업 PMI 지수의 경우 높은 수준을 지속하면서 강한 경기 회복세를 뒷받침해준다”고 말했다.

이는 유로존 PMI 지수도 마찬가지로 코로나19와 동거 경제 시험대에 들어선 유로와 미국 경제 입장에서 8월 PMI 지수는 긍정적 시그널을 던져줬다고 평가했다.

다만 국내 3위 수출국인 베트남 수출이 여타 국가에 비해 수출 모멘텀이 둔화되고 있음은 주목이 필요하다고 조언했다. 이달 20일까지 대베트남 수출은 전년 동기 12.9% 수준으로 동기간 전체 수출 증가율 40.9%를 크게 밑도는 수준이다.

박 연구원은 “대베트남 수출이 기대에 못 미치고 있음은 소위 아시아지역의 공급망이 코로나19 영향 등으로 원활하게 작동하지 않고 있음을 시사한다”며 “향후 대베트남 수출 회복은 국내 수출은 물론 아시아 경기 모멘텀 반등과 관련해 중요한 시그널 역할을 할 것”이라고 전망했다.