|

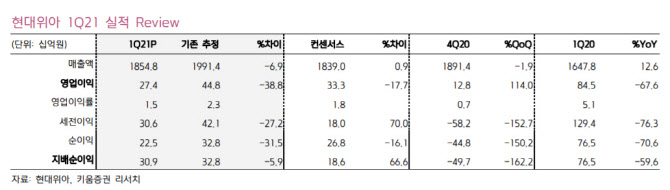

차량 부품 부문의 영업이익은 420억원으로 국내는 기아 국내공장 생산 물량 증가와 엔진·등속 조인트 CVJ·4륜 구동 변속기 등 주요 부품 수요 증가로 호조세를 보였지만 중국와 멕시코 물량 회복 지연이 영향을 미쳤다.

기계 부문은 영업적자 146억원을 기록하면서 적자 폭이 커졌다. 김민선 키움증권 연구원은 26일 보고서에서 “코로나19 지속에 따른 불확실성으로 제조설비 투자 감소의 영향이 있었다”며 “큰 폭의 수익성 개선은 어려울 것으로 보이지만 1분기 수주가 2300억원으로 회복세를 보인 것은 긍정적”이라고 전했다.

국내 공장은 2분기 이후에도 높은 가동률을 유지할 것으로 전망하지만, 최근 차량용 반도체 수급난으로 완성차 업체의 생산 차질이 발생하고 있고 중남미와 러시아 등 신흥국의 수요 회복도 선진국보다는 상대적으로 더딘 상황이다.

김 연구원은 “기아도 중국 시장 브랜드 재정비를 위해 당분간 저위 가동을 이어갈 예정으로 매출 중 현대차·기아의 글로벌 소형 차종 엔진 비중이 높은 현대위아의 실적 개선 폭도 당분간 크지 않을 것으로 전망한다”며 “기계 부문도 단기간 내 턴어라운드는 어려울 것으로 판단한다”고 덧붙였다. 이에 올해 연간 영업이익 전망치를 기존보다 14.3% 하향 조정한 1768억원으로 제시하는 한편, 이를 반영해 목표주가를 9만원으로 18.2% 내려 잡았다.