.png)

.png)

두산건설은 지난해 실적 개선에 이어 올해를 재도약의 원년으로 삼겠다는 당찬 포부를 밝혔다. 이병화 두산건설 사장은 올해 신년사에서 “지난해 실적을 웃도는 수주를 달성하는 것은 물론 매출, 영업이익 등 모든 면에서 진일보한 재무 성과를 창출해야 한다”고 강조했다.

혹독한 체질 개선… ‘희망의 싹’ 틔웠다

|

실제 두산건설은 약속을 이행했다. 두산큐벡스 주식 466만주를 두산·두산중공업·두산인프라코어·오리콤·두산엔진에 1080억원을 받고 넘기기로 했다. 2015년 렉스콘(레미콘) 사업부와 해양플랜트 기자재 사업을 매각했고 지난해에는 두산중공업으로부터 가져왔던 배열회수보일러(HRSG) 사업부를 GE에게 3000억원에 넘겼다. 화공기자재(CPE) 사업부는 현물 출자를 통해 별도의 100% 자회사로 분리하고 지분 전량을 1172억원에 두산(000150) 자회사인 DIP홀딩스에 양도했다. 또 신주인수권부사채(BW)를 발행해 1500억원을 조달하고 지급보증한 프로젝트파이낸싱9PF) 차입금을 증액해 약 2000억원의 대여금을 회수했다.

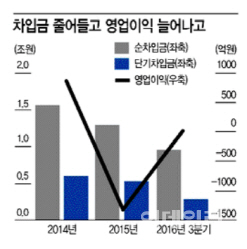

이같은 자구 노력이 2014년부터 결실을 맺어 두산건설 순차입금은 지속적인 감소세를 보이고 있다. 지난해 3분기 말 기준 이 회사 차입금은 1년 전보다 3400억원 줄어 9500억원으로 떨어졌다. 부채비율도 전년 동기보다 42.62%포인트 하락한 156.16%를 기록했다.

특히 단기차입금 규모가 2015년 3분기 5335억원에서 2016년 3분기 2964억원으로 1년 전보다 절반 가까이 줄었다. 장기차입금 중 은행 차입은 사라졌고 변동금리로 유동화한 ‘두산이엔씨제이차주식회사’ 사채 등이 남았다.

이러한 노력 등으로 두산건설의 이자 비용도 감소 추세다. 올해 1분기에 278억원이던 이자 비용은 지난 분기에 222억원까지 줄었다. 이 추세대로라면 지난해 총 이자 비용이 1000억원 미만으로 떨어지는 것도 기대해볼 만하다.

미청구공사도 크게 줄었다. 두산건설의 미청구공사는 2014년 7902억원에 달했다. 하지만 매각된 사업부에 잡혀 있던 부분이 사라지며 지난해 9월 말 미청구공사는 1885억원을 기록했다. 재무 안정성을 어느 정도 확보하면서 본업인 건설 부문에 집중할 수 있는 토대가 마련된 셈이다.

새로운 먹거리 창출…신규 수주도 고삐 죈다

|

이런 고민 끝에 두산건설이 지난해 뛰어든 새로운 시장이 연료전지사업이다. 두산건설이 발전소를 지으면 ㈜두산이 연료전지를 공급하는 사업 모델이다. 실제 지난해에는 포스코에너지를 꺾고 서울시가 발주한 1360억원 규모의 ‘마곡지구 연료전지 발전’ 사업도 따냈다. 또 2200억 규모의 송도연료전지 발전사업의 우선협상대상자로 선정됐다.

이밖에도 두산건설은 2011년 준공한 신분당선 본선에 대한 철도운영사업을 시작해 올해 1월 준공한 신분당선 연장선도 운영하는 등 철도운영사업을 지속 확장해 나가고 있다.

수주 확대에도 적극 나서고 있다. 두산건설은 지난해 2조여원을 수주해 2010년 이래 가장 많은 수주 금액을 거머쥐었다. 특히 특정사업부분에서 수주가 늘어난 것이 아닌 도급·개발·도정사업에서 모두 고르게 계획 대비 2배 가까운 수주를 달성했다는 점이 눈에 띈다.

올해도 영업력을 강화해 더욱 공격적으로 수주에 나선다는 계획이다. 이미 올해 들어서도 김해주촌 공동주택 신축공사(1279억원), 능곡1구역 주택재개발정비사업(1231억원) 등 2건의 수주를 달성한 상태다.

이 사장은 “건축BG는 시장 상황이 양호한 지역에서 리스크가 낮은 양질의 프로젝트를 선별해 수주하고 토목환경BG는 지속적인 발주가 예상되는 기술형 입찰 프로젝트 수주에 힘을 쏟을 것”이라고 강조했다.