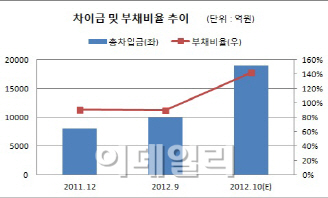

8일 신용평가 업계에 따르면 작년 10월 말 기준 신세계의 총차입 규모는 약 1조9000억원을 기록했다. 2011년 말 8027억원 대비 1조1000억원 가까이 급증했다. 부채비율은 142%, 차입금의존도는 37% 수준으로 전년 말 90.2%, 19.4%와 비교할 때 재무안정성이 크게 약화됐다. 이는 센트럴시티 지분(60.2%) 인수를 위해 일시에 1조원 가량을 차입한 데 따른 것이다.

|

안나영 한국기업평가 연구원은 “신세계의 연간 영업현금창출 규모가 3000억원 수준이나, 앞으로 점포투자 등에 연간 4000억원이 소요될 것으로 보인다”며 “당분간 외부 차입조달이 확대될 가능성이 크다”고 전망했다.

롯데쇼핑과의 인천점 분쟁 관련 불확실성도 부담 요인이다. 롯데쇼핑은 지난해 9월 신세계 인천점이 들어선 인천종합터미널 부지 및 건물을 인수하기로 인천시와 계약을 맺었지만, 신세계가 소송을 제기해 승리를 거두면서 향방이 불투명해진 상태다.

안 연구원은 “인천시와 롯데쇼핑의 매매계약이 순조롭게 성사되면 신세계 주력 점포의 사업기반이 훼손될 수 있다는 점에서 부정적이고, 계약이 무산되더라도 신세계가 해당 자산을 매입하기 위한 대규모 투자가 발생할 가능성이 커 재무적 부담이 될 수 있다”고 지적했다.

인천점 분쟁 및 센트럴시티 이슈 부담으로 주가상승률도 여타 백화점주보다 낮은 상황이다. 이날 한국거래소에 따르면 작년 하반기 이후 신세계는 12.9% 상승에 그쳤지만, 같은 기간 현대백화점(069960)과 롯데쇼핑(023530)은 각각 16.9%, 25.8% 올랐다.

이와 관련해 증권가 전문가들은 이미 악재가 선반영된 만큼 주가는 한 단계 추가 상승할 가능성이 크다고 평가했다.

홍성수 NH투자증권 연구원은 “센트럴시티 인수는 장기적으로 추가 개발 및 상권 활성화로 이어져 긍정적 효과가 우세할 것”이라며 “올해 수익성 전략에 따른 이익 방어력의 개선 기대감도 긍정적 요인으로 작용할 것”이라고 전망했다.

이달미 아이엠투자증권 연구원은 “인천점 이슈는 주가에 이미 반영된 만큼 관련 리스크가 상당 부분 해소된 것으로 보인다”며 “센트럴시티 이슈도 조달 비용 등의 부담이 있지만, 연간 730억원에 달하는 영업이익이 연결실적으로 잡힐 것으로 판단돼 긍정적”이라고 평가했다.

한편, 신세계는 이달 말쯤 3000억원 규모의 5년 만기 회사채를 발행할 계획이다. 자금 용도는 지난 2010년 1월 발행한 회사채 차환용이다. 한국기업평가, NICE신용평가는 이번에 발행할 회사채의 신용등급을 기존과 같은 ‘AA+(안정적)’로 제시했다.

이번 회사채 발행으로 금융 비용은 오히려 줄어들 가능성이 크다. 2010년 1월 회사채를 발행할 당시 금리는 4.94% 수준이었으나, 저금리 기조가 지속되면서 작년 8월 신세계가 발행한 5년 만기 2000억원의 회사채 금리는 3.18%로 낮아졌다.

▶ 관련기사 ◀

☞한겨울 수영복 판매가 스키복 앞질렀다

☞신세계百 “올해는 이 상품이 뜬다”

☞신세계, 신세계투자개발 계열사 추가

![여수산단은 좀비 상태...못살리면 한국 산업 무너진다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031201409t.jpg)