.png)

.png)

폭탄을 품은 지뢰밭은 금융기업을 넘어 경제로, 미국 국경을 넘어 세계로 영역을 넓혀가고 있다. 지난주 파키스탄과 아이슬란드 등이 국제통화기금(IMF)에 구제금융을 요청하는 등 각국이 금융위기로 연쇄 부도 위기를 맞이하면서 공포감은 메가톤급으로 증폭됐다.

이에 따라 이번주에도 널뛰기 장세는 불가피할 것으로 보인다. 지난주 금요일 이른바 `공포 지수`로 일컬어지는 VIX(Volatility Index)는 장중 90 가까이 근접하며 또 사상최고치를 경신했다.

글로벌 동반 침체 우려가 고조되면서 각국 정부의 막대한 유동성 공급에 힘입어 한동안 해빙 무드를 이어왔던 단기 자금시장도 한계에 부딪힌 모습이다. 달러 유동성을 가늠하는 라이보(런던은행간금리)의 하락세가 주춤해졌다.

연일 계속된 패닉과 폭락 도미노 속에 꾸준히 고개를 들고 있는 `바닥` 기대감이 그나마 버팀목이 되고 있지만 여전히 불확실성이 너무 높다는 것이 중론이다.

한편 지난주 뉴욕 주식시장은 글로벌 도미노 폭락 속에 큰 폭으로 하락했다. 블루칩 중심의 다우 지수는 전주대비 5.3% 떨어졌다. 기술주 중심의 나스닥 지수와 대형주 중심의 S&P500 지수는 각각 9.4%, 6.8% 추락했다.

◇FOMC·GDP `촉각`..지속되는 어닝시즌

이번주 뉴욕 주식시장의 관전 포인트는 세 가지로 요약된다.

첫번째는 오는 28~29일 예정된 연방공개시장위원회(FOMC)의 금리결정.

금리인하는 기정사실화된 분위기다. 선물시장은 연방준비제도이사회(FRB)가 기준금리를 현행 1.5%에서 1%로 50bp 인하할 가능성을 100%로 반영하고 있다.

벤 버냉키 연준 의장은 지난주 초 하원 예산위원회에 출석, 경기침체가 내년까지 이어질 것이라며 의회의 추가 경기부양책 추진 움직임을 지지한다는 입장을 피력했다.

이에 따라 연준이 추가 금리인하를 통해 경기부양을 도모할 것이라는 전망에 더욱 힘이 실렸다. 연준은 앞서 지난 8일 긴급회의를 갖고 기준금리와 재할인율을 50bp씩 내린 바 있다.

두번째 포인트는 3분기 국내총생산(GDP).

최악의 금융위기가 실물경제로 확산됨에 따라 3분기 미국 경제는 0.5% 마이너스(-) 성장을 기록했을 것으로 점쳐지고 있다.(마켓워치 집계)

3분기 경제가 예상대로 후퇴(recession)의 서막을 예고하게 될 경우 시장은 또 한 차례 충격을 피할 수 없을 전망이다.

세번째는 3분기 어닝(기업실적).

이번주 다우 구성종목인 버라이존(27일)을 비롯해 프록터 앤 갬블(P&G)(29일), 엑손 모빌(30일), 셰브론(31일) 등 주요기업들의 실적 발표가 예정돼있다.

현재까지 S&P500에 편입된 종목 중 245개 기업이 실적을 발표한 가운데 3분기 기업들의 순이익은 전년동기대비 21% 급감한 것으로 추정됐다.

이밖에 자금시장 사정과 해외 경제 및 금융시장 동향 등이 이번주 눈여겨봐야 할 변수들이다.

존슨 일링턴 어드바이저스의 휴 존슨 회장은 "이번주 시장의 초점은 경제와 기업실적, FOMC를 비롯해 신용시장 상황과 전세계 주식시장에 맞춰지게 될 것"이라며 "모든 것들을 주시해야 한다"고 말했다.

◇주택·소비 등 지표 `주목`

|

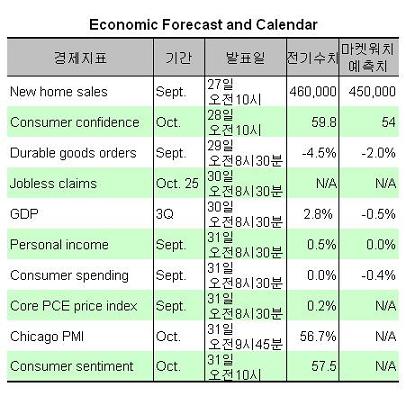

신규주택판매(27일)가 경제지표의 포문을 연다.

마켓워치의 집계에 따르면 9월 신규주택판매건수는 45만채로 전월의 46만채 대비 줄었을 것으로 추정됐다.

월가가 가장 신뢰하는 주택가격 지표인 스탠다드 앤 푸어스(S&P)/케이스-쉴러 주택가격 지수(28일)도 예정돼있다.

개인소득과 소비지출(31일)도 발표된다.

금융위기와 경기후퇴 우려속에 9월 개인소비지출은 전월대비 0.4% 줄었을 것으로 관측됐다.

10월 컨퍼런스보드 소비자신뢰지수(28일)도 전월의 59.8에서 54로 하락했을 것으로 예상됐다.

이밖에 9월 내구재 주문(29일)과 10월 시카고 구매관리자협회지수(PMI)(31일) 등 제조업 지표도 이번주 공개된다.

![‘다주택자' 한성숙 장관, 모친 거주 송파구 아파트 처분[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043001539t.jpg)