.png)

.png)

|

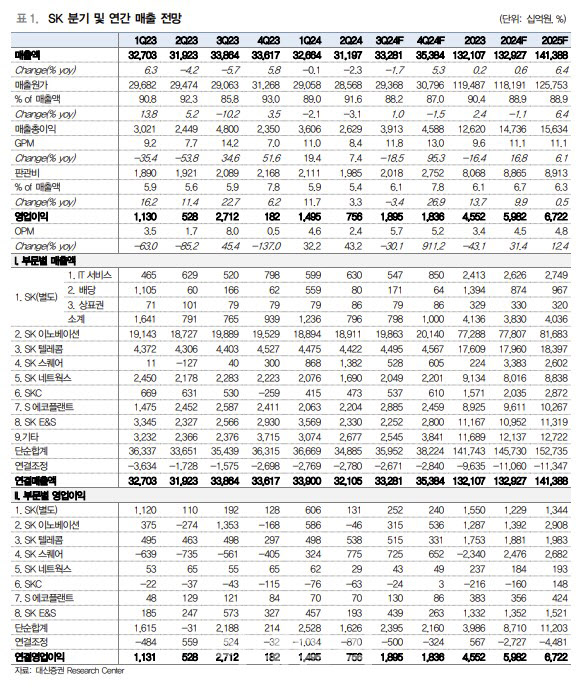

SK하이닉스(000660)의 실적 개선에 따른 SK스퀘어(402340)의 호실적에도 불구하고 SK이노베이션(096770)과 SKC(011790)의 영업적자 및 SK E&S의 영업이익 감소 영향으로 실적 추정치를 크게 하회했다는 분석이다.

SK의 별도 기준 2분기 매출액은 전년 대비 0.6% 증가한 7957억원, 영업이익은 18.9% 늘어난 1306억원으로 집계됐다. 브랜드 로열티는 15.5% 줄어든 857억원, 배당수익은 32.8% 증가한 798억원을 기록했다.

그룹 경영전략회의를 통해 사업 포트폴리오 재편과 재무 안정성 확보를 위한 방안 시행, 기취득 자사주에 대한 소각을 결정한 것으로 긍정적이라고 평가했다.

SK E&S와 SK이노베이션 합병으로 인한 순자산가치(NAV) 변화는 크지 않을 것으로 판단했다. 합병비율 산정 시 SK E&S의 가치는 당사에서 추정한 부문과 차이가 미미한다고 분석했다.

통신 계열의 안정적인 실적과 반도체 부문의 실적 개선, SK바이오팜(326030)의 해외 판매 호조 등 긍정적 요인과 정유화학 및 전기차 밸류체인에 속한 계열사들의 실적 부진이 혼재하고 있다는 평가다.

양 연구원은 ”단시일 내 극적인 반전은 어렵겠지만 SK E&S와 합병 이후 SK온을 포함한 SK이노베이션의 턴어라운드 시 주가 회복을 기대할 수 있을 것“이라고 말했다.

![하정우 35.5%·한동훈 28.5%·박민식 26.0%…부산 북갑 3자 대결 ‘오차범위 접전'[여론조사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042701585t.jpg)