.png)

.png)

전세살이 2년차에 돌입한 김모씨. 최근 한 지인이 온라인 전세대출 갈아타기로 금리를 연 4.7% 에서 연 3.5%까지 낮춰 기존에 월 70만원대를 내던 대출금이 50만원대로 줄었다는 소식을 들었다. 곧장 갈아타기를 신청했으나 자신은 자격요건이 안 된다는 사실에 망연자실했다.

이번 전세대출 대환 서비스가 대출한 지 4~12개월이 된 차주를 대상으로 시행되는데, 김씨는 대출받은 지 1년이 막 지났기 때문이다. 김씨는 “아직 계약 기간이 1년 남았는데 대출 환승이 안 돼 한 푼도 이자를 줄일 수 없게 됐다”고 토로했다.

|

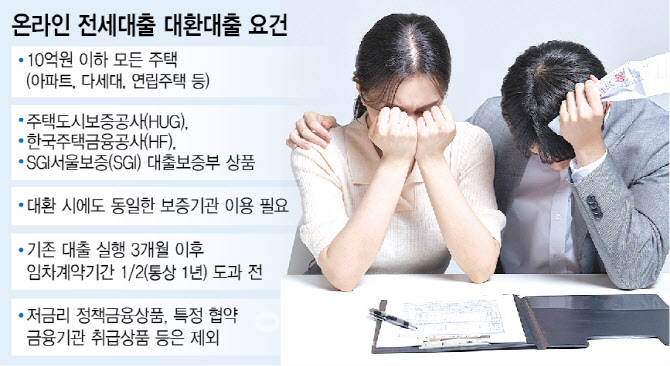

지난달 31일부터 시행된 전세대출 갈아타기 서비스는 주택도시보증공사(HUG)·주택금융공사·SGI서울보증 등 3개 보증기관에서 보증받은 대출만 대상이다. 기존 대출을 받은 지 3개월이 지난 이후부터 전세 임차 계약기간의 절반을 넘지 말아야 갈아타기가 가능하다. 대출한 지 4~12개월이 된 차주들만 신청이 가능하다는 의미다.

통상 전세 계약이 2년 만기인 점을 고려하면 계약 기간이 1년이 넘게 남아야 대환을 할 수 있다는 것으로, 아파트 주택담보대출 갈아타기와 비교해 신청조건이 까다롭다는 평가가 나온다. 김씨의 사례처럼 기존 대출을 받은 지 1년이 갓 넘은 경우도 전세대출 갈아타기가 불가하다.

이는 보증기관 3곳 중 한 곳인 HUG에선 전세보증금 반환보증보험 가입이 계약 기간의 절반이 지나기 전에만 가능해서 발생한 문제다.

HUG는 전세대출보증 상품을 내줄 때 임차인 보호를 위한 전세보증금반환보증도 함께 판매한다. 전세계약 기간이 얼마 남지 않은 상황에서 보증 보험에 새로 가입하는 것은 위험이 있다고 판단해 전세 계약 기간의 절반이 지나기 전까지만 신청할 수 있도록 했다. 이 때문에 갈아타기 기간에도 제한이 생긴 것이다.

|

은행권도 당국의 제도 개선 움직임에 보조를 맞추겠다는 입장이다. 한 은행 관계자는 “정책 변경을 통해 더 많은 고객들에게 대환대출로 좋은 혜택을 줄 수 있는 방안에 대해선 긍정적으로 바라보고 있다”고 말했다. 또 다른 관계자는 “보증기관 이슈만 해결된다면 개별 은행으로서는 실무적인 전산 개발 외에는 문제가 없을 것”이라고 전했다.

![‘다주택자' 한성숙 장관, 모친 거주 송파구 아파트 처분[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043001539t.jpg)