|

이 연구원은 “이익 상향조정이 되고 있는 경기 방어형 업종으로 대응하는 것이 편안한 선택지가 될 가능성이 높다”며 “경기방어형 업종 중 유틸리티, 음식료, 헬스케어는 12개월 선행 영업이익 전망치가 상향되고 있다”라고 강조했다.

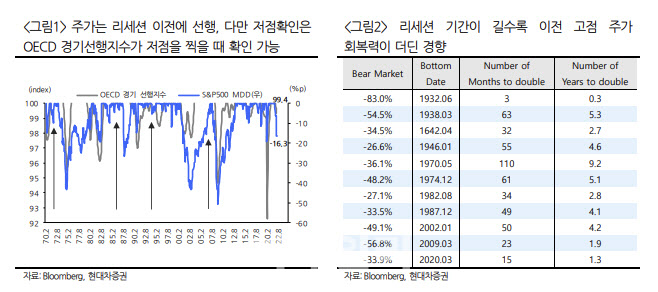

그는 “과거 경험 상 증시는 경제협력개발기구(OECD) 경기선행지수가 위축 국면에 접어들기 전에 이를 선행하며 낙폭을 확대하지만 반등 시점은 OECD 경기선행지수가 저점을 형성할 때 확인 가능하다”면서 “과거 1차와 2차 유가 파동 당시는 각각 23개월, 19개월 하락세가 이어졌고 현재는 약 16개월 정도 하락하고 있다”라고 분석했다.

이어 “경기 저점 확인을 위해서는 장단기스프레드 역전폭의 축소가 선행돼야 한다”면서 “유가 파동 구간 모두 장단기 스프레드가 역전 폭을 축소할 때 위험자산 선호심리가 회복됐다”고 설명했다. 그러나 지난 6월 말 이후 10-2년물 스프레드는 역전돼 있는 상황이다. 또 미국 연방준비제도(Fed·연준)가 눈 여겨보는 지표나 그동안 리세션 반대 진영의 근거가 되었던 10년-3개월물 스프레드도 축소되고 있다.

이 연구원은 “시장은 내년 중 리세션 진입 가능성을 높게 보고 있지만, 공식적인 리세션은 경기 순환주기를 근거 삼아 전미경제연구소(NBER)에서 발표한다”면서 “현재는 지표들이 강력한 리세션 발생 가능성을 내포하고 있지는 않다”고 평가했다.

지난주 발표된 7월 실업률은 3.5%로 전월 3.6%보다 오히려 더 낮아졌기 때문이다. 연준이 그간 리세션에 대해 부정하는 근거도 낮은 실업률이었다.

다만 이 연구원은 “고용에 후행적으로 영향력을 행사할 가능성이 높은 핵심 경기지표들이 둔화하고 있어 안심하기에는 이른 시점”이라면서 “실업률의 선행성을 띄고 있는 주간 신규실업 수당 청구건수를 지속적으로 눈여겨볼 필요가 있다”고 말했다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)