.png)

.png)

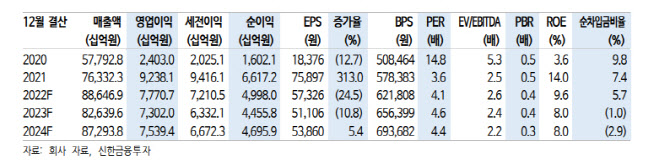

2분기 실적은 매출액 전분기비 7.8% 늘어난 23조원, 영업이익은 7.1% 감소한 2조1000억원으로 시장 기대치(매출액 22조원, 영업이익 2조300억원)에 부합했다.

광양4고로 개보수(2월 11일~6월 10일) 영향으로 전분기대비 판매량이 감소했다. 투입원가 상승도 2분기에 나타났다. 그러나 주요 수요처향 판가를 전방위적으로 올린 영향으로 2분기 탄소강 평균판매단가(ASP)가 전분기대비 상승하며 포스코 별도 영업이익은 전분기 대비 증가했다.

|

최근 중국 철강재 가격은 수요 회복이 지연되면서 약세가 지속되고 있다. 국내도 비수기로 접어들면서 가격 상승 동력이 약해진 상태다. 하지만 3분기 성수기에 접어들고, 중국의 경기부양책 효과가 시차를 두고 철강 수요를 견인하게 되면 업황은 현재보다는 개선될 수 있을 전망이다.

박 연구위원은 “여기에 지난해 하반기 중국 철강 수요가 큰 폭의 감소세를 기록했던 것의 기저효과까지 올 남은 하반기에 나타날 가능성이 높다”면서 “3분기 일시적인 스프레드 악화는 불가피하지만 4분기에는 재차 회복될 전망”이라고 내다봤다.

그는 이어 “3분기까지 전분기대비 이익 감소세가 지속되겠지만 주가는 이익을 항상 선행했던 점을 감안할 때 중국 건설활동 성수기인 9월경부터 주가 반등이 나타날 것”이라면서 “주가순이익비율(PBR) 0.36배, 배당수익률 7%대의 주가 수준에서는 추가 하락보다 반등의 시점에 대한 고민을 해야할 필요가 있다”고 덧붙였다.

![하정우 35.5%·한동훈 28.5%·박민식 26.0%…부산 북갑 3자 대결 ‘오차범위 접전'[여론조사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042701585t.jpg)