|

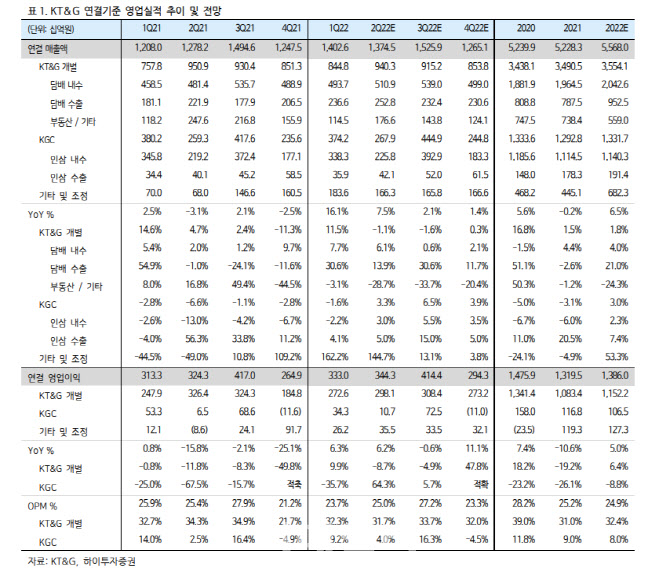

그는 “국내 일반담배 및 궐련형 전자담배의 시장지배력 확대 흐름이 견조하다”며 “KT&G 내수 일반담배 점유율은 추가상승을 보이고 있으며 시장총수요 감소폭대비 견조한 물량흐름 또한 돋보인다”고 말했다.

궐련형 전자담배는 국내 전자담배(HNB) 시장 내 침투율과 시장지배력 개선을 시현하는 등 상승기조를 유지 중이다. 면세부문의 더딘 회복에도 불구하고 지배력 강화와 관련된 흐름이 긍정적인 만큼 향후 면세비중 확대 시 추가 이익개선이 가능하다는 판단이다. 과천 부동산 연결법인의 경우 올해까지 외형과 영업이익에 기여가 가능하고, 수원 부동산 영업실적 하락에 대한 일부 상쇄가 가능하다는 측면에서 긍정적이라고 짚었다. 올해 연간 매출액 기준 2200억원의 기여를 예상했다.

그는 “수출과 해외법인 일반담배의 성장은 중동과 아태지역의 회복과 및 인니법인의 두드러지는 물량확대에서 기인하며 이는 미국지역 수출 공백 및 코로나관련 물류 경색이 일부 지속되고 있음에도 불구하고 견조하다”고 전했다.

글로벌 궐련형 전자담배는 추가 진출국가가 더해진 기기, 스틱 수출량과 스틱판매 로열티 증가를 보였으며 향후 유럽 중심의 신규진출 또한 순조롭게 진행될 것이란 전망이다. 그는 “시장저변 확대를 위한 기기수출 증가시 일시적으로 원가율 상승이슈가 발생하나 현지 스틱 시장안착을 이끌어낸다는 측면에서 긍정적이며 전사 이익기여의 점진적 증가 또한 기대된다”고 설명했다.

이어 “KGC는 대외변수를 고려시 급격한 수요확대를 가정하기에는 다소 부담스러운 측면이 존재한다”면서 “다만 2분기 이후 해외 여행수요 확대에 따른 면세비중 회복 가능성 및 면역력 등 건강관련 관심 증가가 단기 이슈 이후에도 꾸준히 수요를 견인할 가능성을 고려, 중장기 측면에서의 꾸준한 성장 흐름이 예상된다”고 말했다.