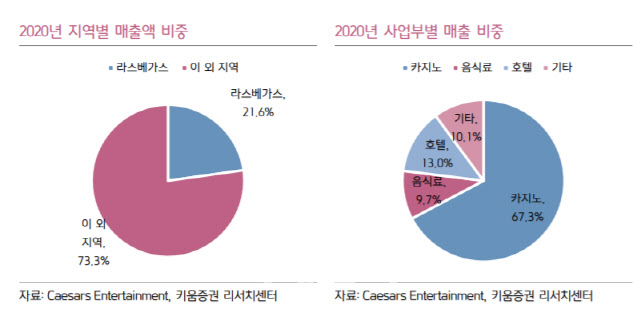

지난해 기준 시저스엔터테인먼트의 매출에서 카지노가 차지하는 비중이 67.3%로 가장 높고 호텔 13.0%, 음식료 9.7%, 기타(온라인 카지노) 10.1%였다.

|

미국의 온라인 스포츠 베팅사업 시장규모는 지난해 20억달러에서 2025년 100억달러 이상으로 고속성장할 전망이다. 현재 기준 21개 주에서 합법화가 완료됐고, 2022년까지 39개 수준으로 확대될 전망이다. 이는 1992년 온라인 스포츠 베팅을 금지하는 것을 골자로 한 PASPA법안이 2018년 위헌 판정을 받으며 미국내 온라인 스포츠베팅 합법화 움직임이 확대되는 것이다. 이는 정부로서도 세수확보를 위한 합법화로 카지노와 유사한 약 21% 수준의 세금부과가 가능할 것이란 예상이다.

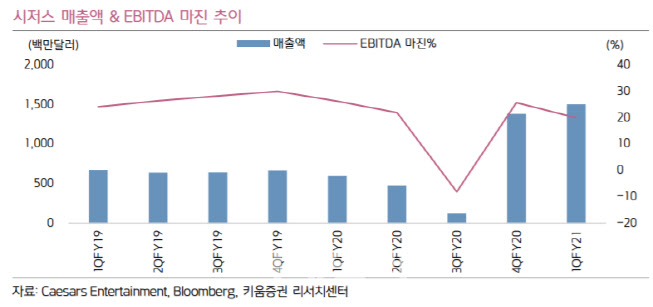

시저스엔터는 지난 1분기(3월말) Non-GAAP 기준 매출액 17억달러, 순손실 4억1500만달러, 조정 EBITDA 5억5000만달러로 컨센서스를 웃도는 실적을 기록했다. 매출액은 전년동기대비 259.2% 급증했고, 전분기에 비해서도 13.5% 늘었다. 순손실은 적자가 지속됐지만, 조정EIBTDA는 전년동기대비 434.6% 급증했고, 전분기에 비해서도 58.4%나 늘었다. 컨센서스를 34.8%나 상회했다.

|

내년 연간 조정 EBITDA는 40억달러(컨센서스 34억달러) 달성 가능성이 높다며 실적 성장에 대해 높은 기대감을 표출했다.

지 연구원은 “시저스의 공격적인 조정EBITDA 가이던스 제시는 윌리엄힐 인수가 마무리된 만큼 연결실적 반영이 예정돼 있고, 미국내 온라인 스포츠 베팅(OSB) 합법화로 가파른 시장 성장이 예상되기 때문”이라고 설명했다.

윌리엄힐은 영국의 온오프라인 스포츠베팅사업자로 시저스는 앞서 2018년 윌리엄힐과 함께 미국 스포츠 베팅 조인트벤처를 설립했고, 지난해 37억달러에 인수하며, 신규 시장 점유율을 빠르게 확대할 전망이다.

키움증권은 향후 동사의 주가 및 실적 변동 요인으로 △시너지 및 비용 감축 발생 효과 △스포츠 베팅 및 온라인 카지노 시장 확대 속도 △라스베가스 및 이외 지역 카지노 산업 회복 속도 △코로나19 여행 관련 제재 등을 꼽았다.

시저스엔터의 2022년 예상 EV/EBITDA는 9.3배 수준으로 경쟁사 평균 13.2배 대비 밸류에이션 부담이 낮다는 분석이다.