|

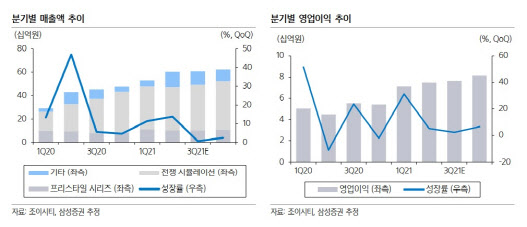

오동환 삼성증권 연구원은 “1분기 인건비와 마케팅비 부담에도 불구, 기존작들의 매출이 증가세를 보였다”고 평가했다. 기존작이었던 ‘프리스타일 시리즈’의 매출이 중국 춘절 성수기 효과로 증가세를 보였고, 전쟁 시뮬레이션 장르 내의 기존작인 ‘캐리비안의 해적’, ‘건십배틀 토탈 워페어’ 등도 매출 성장세를 이어갔다. 여기에 ‘블레스M’ 역시 글로벌 론칭을 마쳐 매출이 10억원 가량 늘어났다.

이와 같은 기존작들의 라이프사이클 확대는 긍정적인 요소로 제기됐다. 오 연구원은 “프리스타일의 춘절 효과는 2분기 감소할 수 있겠지만 전쟁 시뮬레이션 게임의 매출이 여전히 긍정적이고, 오는 5~6월에는 블레스M의 일본 및 대만 출시가 예정돼 있어 매출 성장세는 이어질 것”이라고 예상했다. 그는 “이러한 추세를 고려하면 올해 전체로도 전년 대비 50% 가까운 영업이익 성장이 가능할 것”이라고 덧붙이기도 했다.

여기에 오는 2022년부터는 신작 출시 효과도 본격화될 것이라는 예상이다. 올해 조이시티는 ‘프로젝트NEO’, ‘프로젝트M’. ‘킹오파:스트리트 워’ 등 3종의 신작 출시를 예정했으나, 배급사 변경 등으로 인해 출시 시점이 지연, ‘신작 모멘텀’은 내년의 기대 요소로 꼽히고 있다.

오 연구원은 “프로젝트NEO는 자회사 ‘모히또게임즈’를 통해 직접 배급하고, ‘프로젝트M’ 등도 일본 현지 배급사를 이용하기로 한 상황”이라며 “이러한 배급 추이 등을 고려하면 관련 매출 역시 내년부터 본격 반영이 이뤄질 것”이라고 내다봤다.

![‘신세계家' 올데프 애니 사는 한국 최고 부촌은 어디[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/12/PS25121400015t.jpg)

![‘여의도자이' 사는 90세 노인, 452억 세금 왜 밀렸나[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/12/PS25121400035t.jpg)

![오염 강박증 남편과 이혼? [양친소]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/12/PS25121400005t.jpg)

![판사도 “엽기적”…40대女 성폭행한 중3이 한 짓 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/12/PS25121400001t.jpg)