|

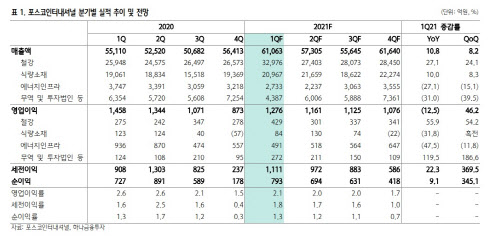

무역 시황의 개선은 올해 실적에 영향을 끼칠 요소로 제기됐다. 유재선 하나금융투자 연구원은 “철강 등 분야에서 나타나는 이연 수요가 무역 시황 개선을 촉진하고 있다”며 “원가 상승 부담에도 불구하고 수급이 급격하게 개선되며 외형과 마진이 동시에 개선되는 모습”이라고 설명했다.

다만 에너지 인프라 부문은 감익이 예상됐다. 유 연구원은 “에너지 판매량이 견조하고, 판매 단가도 유가와 물가 상승으로 올라오는 추세지만 투자비 회수 비율이 낮아진만큼 미얀마 가스전의 감익은 불가피할 것”이라고 전망했다. 그는 “향후 투자비 집행이 본격적으로 이뤄지면 전체적인 이익 규모 역시 회복될 수 있다”고 덧붙였다.

투자비 회수에는 다소 시간이 필요하지만, 무역 시황이 개선되고 있다는 점은 긍정적인 요소다. 코로나19 이후 유가와 물가가 다시 강세를 보이고 있으며, 에너지 판매량 등도 견조한 추이를 유지하고 있기 때문이다.

유 연구원은 “당장의 투자비 회수 비율 하락은 어쩔 수 없지만 이는 시간이 해결해 줄 문제”라며 “지금은 팜유 등 원자재 가격의 강세, 철강 시황 개선 등에 집중할 시점”이라고 말했다. 그는 “여기에 장기적으로는 친환경차용 ‘구동 모터 코어’ 부품의 판매량 증가 등 친환경 위주의 신규 사업 효과, 이로 인한 실적 개선 등도 관심을 가질 만한 투자 포인트가 될 것이다”고도 짚었다.

![외국행 꿈에 엄마가 걸림돌…친모 살해 뒤 옆에서 잠든 아들[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021200006t.jpg)