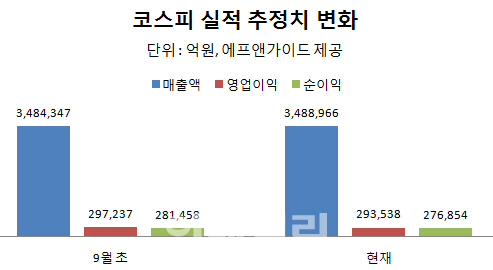

27일 금융정보업체 에프앤가이드에 따르면 증권사 3곳 이상이 실적 추정치를 내놓은 상장사 126곳의 3분기 영업이익 시장기대치는 29조3538억원에 형성됐다. 이는 이들 기업의 영업이익이 지난해 3분기 22조356억원을 기록한 데 비해 33.2% 늘어난 수준이다.

순이익 컨센서스는 27조6853억원으로 지난해 3분기보다 74.3% 증가하리란 게 증권가의 전망이다. 지난해 3분기 대표주인 삼성전자의 이익이 반토막 나는 등 기저효과가 낮아 증가 폭이 상대적으로 더 커졌다.

|

특히 에너지업종의 실적 추정치 하향세가 두드러진다. S-OIL(010950) OCI(010060) SK이노베이션(096770) 등 에너지업종의 영업이익 전망치는 6922억원으로 이달 초 대비 17.6% 내려갔다. 백영찬 현대증권 연구원은 “국제유가와 함께 정제마진이 떨어지면서 SK이노베이션과 GS, S-OIL 모두 정유부문에서 영업손실을 낼 수 있다”고 봤다.

그간 상승장에서 달리던 제약주와 더불어 아모레퍼시픽(090430) 아모레G(002790) 쿠쿠전자(192400) 호텔신라(008770) 등 중국소비 관련주도 주춤하다. 활발해진 거래에 사상 최대 이익을 냈던 증권사도 거래규모 축소에 주가연계증권(ELS) 손실 등으로 감익이 예상된다.

환율 효과도 주의할 요인으로 꼽혔다. NH투자증권 등에 따르면 원·달러 환율이 10% 오르면 영업이익률이 0.53%포인트 상승한다. 이와 반대로 순이익 측면에서 외화 자산보다 외화 부채가 많은 우리나라 기업으로선 원화 약세를 반길 수만은 없다는 것.

김재은 NH투자증권 연구원은 “3분기 실적에 대한 애널리스트 간 견해 차도 커 평균치가 맞다면 연중 분기 최대 실적이지만 최소치가 맞다면 감익 흐름이 이어진다”며 “운송과 에너지, 유틸리티 등은 외화자산보다 외화부채 비중이 커 주의가 필요하다”고 지적했다.

다만 이 가운데서도 추정치가 상향되는 종목은 있다. 원·달러 환율이 오르는 등 여러 호재가 겹친 현대차(005380)가 그 주인공이다. 지난달까지만 해도 하향세였던 현대차(005380)의 영업이익 추정치는 1조5708억원으로 이달 초 대비 2% 가까이 올랐다. 최근 삼성페이 관련주로 떠올랐던 삼성전기(009150)를 포함해 LG전자(066570) 포스코(005490) 현대산업(012630) 등도 영업이익 전망치가 높아졌다.

서명찬 키움증권 연구원은 “미국 금리 인상을 앞두고 유동성 장세에서 실적 장세로 넘어가면서 실적을 확인하려는 분위기가 형성될 것”이라며 “매출액 상향 조정 폭이 크진 않지만 원자재 가격 하락이나 원화 약세에 따른 수혜를 볼 수 있는 실적 개선 종목군에 주목할 만하다”고 언급했다.