.png)

.png)

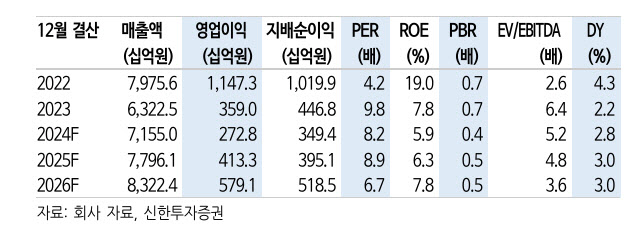

이진명 신한투자증권 수석연구원은 24일 금호석유의 1분기 영업이익을 851억원으로 추정했다. 전분기 대비 754% 증가한 수치로 컨센서스(727억원)를 상회할 것으로 전망했다.

합성고무 부문이 실적 성장을 견인하고 합성수지와 페놀유도체 등 전 사업부의 개선이 더해졌다. 합성고무는 타이트한 수급 상황 속에서 가격 상승과 판매량 증가가 맞물리며 영업이익이 전 분기 대비 130% 증가한 423억원을 기록할 것으로 봤다. 특히 타이어용 고무는 중국 내 타이어 공장의 높은 가동률과 제한적인 공급 증가로 긍정적인 수급 환경을 유지하고 있다는 분석이다.

합성수지 부문에서는 자동차 및 가전 제품 비중이 높은 ABS 제품의 스프레드 개선으로 흑자 전환이 예상된다. 페놀유도체는 주요 제품 가격 상승과 판매량 증가로 적자 폭을 줄였으며, EPDM(고부가가치 고무)은 스프레드 상승과 판매량 회복으로 영업이익 190억원을 기록할 전망이다.

신한투자증권은 금호석유의 올해 연간 영업이익이 전년 대비 52% 증가할 것으로 예상하며, 목표주가를 17만원으로 유지했다. 현재 주가는 11만5700원(21일 기준)으로 상승 여력은 약 47%에 달한다. 이 연구원은 “12개월 선행 PBR(주가순자산비율) 0.5배는 과거 호황기의 최저 수준인 0.9배에 비해 낮다”며 “합성고무 업황 개선에 따른 주가 리레이팅이 기대된다”고 밝혔다.

|

![그 셔츠 제발 넣어입어요…주우재·침착맨의 출근룩 훈수템[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500186t.jpg)

![이자 12% 더 준다…3년 후 2200만원 '청년미래적금' 총정리[오늘의 머니 팁]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500206t.jpg)

![김용 공천은 '명심'인가 '민심'인가…지선보다 더 어려운 與 재보선[국회기자24시]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500182t.jpg)