.png)

.png)

|

이어 “4분기 선보일 예정인 신규 AI 모델은 현재 1:다(多) 형태의 비즈 메시지를 1:1 형태로 가능하게 하고, 이를 통해 상담, 예약, 결제까지 진행할 수 있는 보다 고도화된 카카오톡 플랫폼 비즈니스 모델을 가능케 할 것으로 전망된다”고 덧붙였다.

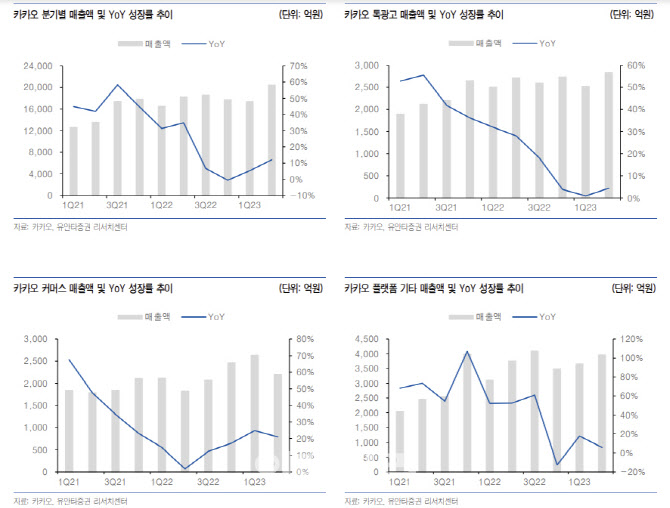

카카오는 2분기 매출액은 전년동기대비 12% 증가한 2조425억 원, 영업익은 34% 감소한 1135억 원, 지배순이익은 18% 줄어든 554억 원으로 시장 기개치를 하회했다. 에스엠 인수 효과를 제외할 시 매출은 1% 가량 줄어든 1조8040억 원, 영업익은 41% 감소한 1007억 원이다.

하반기에는 메시지 광고 매출 성장이 견조한 가운데, 카카오톡 개편 효과, 친구탭, 오픈채팅탭 광고 추가, 로컬서비스(광고) 추가(예정) 등으로 하반기 광고 성장률 증가가 전망된다.

이 연구원은 “지인 중심 선물하기에서 비지인 선물하기 등 구매방식 다양화, 6월 명품 전문관 신설 등으로 하반기 성장이 지속될 것”이라며 “신작 ‘아레스’ 매출 순위 상승, 에스파, 아이브 북미 공연, 아이유 주연의 ‘폭싹 속았수다’ 넷플릭스 방영 등 상반기 대비 방영 라인업 증가로 콘텐츠 매출도 상반기 대비 증가할 것”으로 전망했다.

이어 “비용 측면에서는, 계열사 인력 조정 관련 비용 증가와 AI 투자 관련 비용(감가상각비, 인프라 수수료, 인건비 등)이 증가하겠지만 매출 증가에 의한 소폭의 영업이익 상승은 가능할 것”으로 추정했다.