.png)

.png)

|

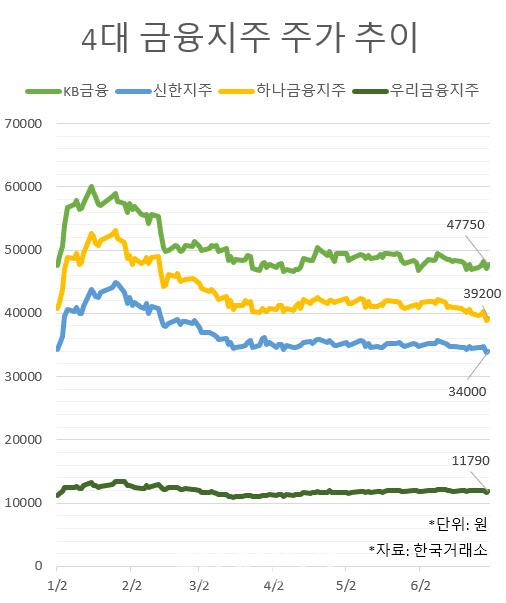

1일 한국거래소에 따르면 6월 30일 기준 4대 금융지주 중에서 주가가 가장 높은 종목은 KB금융(105560)(4만7750원)다. 올해 1월 17일 5만9100원까지 올랐다가 1만원 이상 하락한 수준이다.

신한투자증권은 은행업종에 대한 모멘텀이 없는 상황에서 KB금융을 중심으로 대응할 필요가 있다며 은행업종 최선호주로 평가했다. KB금융의 2분기 지배주주순이익은 1조3300억원으로 컨센서스(증권사 전망치 평균)에 부합할 것으로 봤다. 순이자마진(NIM)도 1분기보가 2~3bp(1bp=0.01%포인트) 개선될 전망이다. 한화오션(042660)(옛 대우조선해양)의 일부 충당금 환입도 기대된다.

올해 순이익은 전년대비 11% 증가한 4조9000억원으로 추정했으며 올해 총주주환원율 33~35% 달성을 위한 자사주 매입·소각 예상 규모는 약 3000억~4000억원 수준으로 예상했다.

은경완 신한투자증권 연구원은 “은행주는 극단적으로 낮은 밸류에이션에도 모멘텀 부재, 규제·실적 불확실성 등의 이유로 투자자들의 관심에서 소외되고 있다”며 “현재로선 자본력과 이익체력 측면에서 방어력이 높고 차별화된 마진 흐름을 보이는 KB금융이 가장 편안한 선택지”라고 분석했다.

하나금융지주(086790) 주가는 6월 30일 기준 3만9200원으로 두 번째 높다. BNK투자증권은 하나금융지주의 2분기 지배주주순이익이 9410억원으로 전년동기대비 14.0% 증가한다고 예측했다.

NIM이 하반기 상승 전환하기는 쉽지 않겠지만 하락폭이 완만할 것으로 예상되고 계속되는 대손충당금 적립은 한화오션 충당금 환입 영향으로 부담이 줄어들 것으로 봤다.

김인 BNK투자증권 연구원은 “배당수익률은 9.3%로 매우 높을 전망이고 자사주 매입·소각 1500억원을 감안하면 총 주주환원율 33%가 예상된다”며 “주가는 오히려 하락한 상황이어서 주가순자산비율(PBR)과 주가수익비율(PER)은 각각 0.3배, 3.1배에 불과한 수준”이라고 설명했다.

|

백두산 한국투자증권 연구원은 “상대적으로 부진했던 1분기 NIM 움직임을 2분기에 일부 만회했다”며 “대기업을 포함한 기업대출 위주로 견조하게 성장하면서 은행 원화대출금은 전분기대비 1.0% 증가할 전망”이라고 말했다.

우리금융지주(316140)의 주가는 6월 30일 현재 1만1790원으로 4개 종목 중 가장 낮은 수준이다. 한화투자증권은 우리금융지주의 2분기 지배주주 순이익은 7333억원으로 전년동기대비 21% 감소할 것으로 추정하지만 추가 충당금이라는 일회성 요인을 제외할 때 순익은 8840억원이라고 추정했다.

은행업종은 NIM 하락과 자산 성장 둔화, 대손비용 증가 등 주요 지표가 부정적인 사이클이지만 이미 충분히 알고 있는 사항이며, 밸류에이션은 역사적인 하단에 머물렀다는 판단이다.

김도하 한화투자증권 연구원은 “은행 중심의 우리금융지주 구성을 고려하면 현 국면에서는 대형 은행지주 중 가장 낮은 대손비용률을 시현할 것으로 추정된다”며 “하반기 기대 배당수익률이 대형 은행지주 중 가장 높은 7.1%라는 점도 투자 포인트”라고 평가했다.