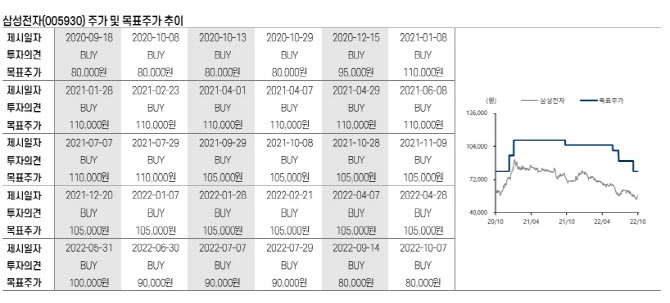

|

삼성전자는 시장 기대치를 하회하는 3분기 잠정 실적을 발표했다. 영업이익은 10 8000억 원으로 컨센서스 11조7000억 원을 하회했다. 박 연구원은 “시장의 심리적 마지노선인 10조 원대를 사수한 것에 의미가 있다”고 판단했다.

삼성전자의 각 부문별 영업이익은 반도체가 5조1000억 원, 디스플레이가 1조9000억원, IM이 3조3000억 원, CE 3000억원으로 추정된다. 박 연구원은 “DRAM과 NAND 출하량과 가격이 전망치와 가이던스를 크게 하회하기 때문으로 추정된다”며 “모든 어플리케이션에서 수요 약세가 나타나고 고객사들은 보유 재고 소진을 우선으로 하고 있으며 특히 메모리 가격 하락이 수요의 가격 탄력성이 비탄력적인 하이퍼스케일의 수요 진작을 불러일으키지 못하고 있다”고 분석했다.

이어 “디스플레이는 북미 고객사의 성수기 진입과 더불어 경쟁사의 공급 이슈에 따른 반사 수혜로 전년동기 대비 실적 개선이 이루어졌을 것”이라며 “MX는 폴더블폰 출시 효과로 인해 전분기 대비 출하량 및 ASP가 소폭 상승했을 것으로 예상된다”고 말했다.

현재의 수요 상황과 2023년까지 과도한 재고를 넘기고 싶지 않은 공급사의 의지를 감안하면 4분기 메모리는 출하량 증가를 이루겠지만, 가격 하락폭 개선은 다소 어려울 것이란 케이프증권의 예상이다. 박 연구원은 “공급사는 2023년의 공급 증가율을 전년비 5% 증가한 역대 최저치로 낮추고 재고와 함께 시장 수요에 대응할 것”이라며 “이미 마이크론의 실적 발표에서 확인하였듯이 2023년 업계 메모리 설비 CAPEX는 큰 폭으로 축소될 것으로 예상된다”고 말했다.

이어 “가동률 조정은 DRAM과 NAND가 상이할 것으로 판단된다. NAND의 경우 수익성에 있어 가장 우위에 있는 삼성전자의 점유율 확대 의지가 있을 것으로 전망된다”며 “Kioxia와 달리 인위적인 가동률 조정은 없을 것이며 DRAM은 2019년의 다운 사이클의 경우를 떠올려 보면 웨이퍼 인풋 조절 보다는 라인 유지 보수 등을 통한 자연적 가동률 하락을 유도할 것으로 보인다”고 했다.

!['190억 펜트하우스' 장동건♡고소영의 집 내부 어떤가 봤더니…[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800090t.jpg)

!['720만원 복지비' 2주 휴식에 최신장비도 지원하는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800141t.jpg)