.png)

.png)

6일 설태현 DB금융투자 연구원은 “10월 말까지 국내 기업의 실적 전망치 하향 조정이 강하게 이뤄질 것”이라며 “국내 기업 실적전망치는 사이클을 가지기 때문”이라고 설명했다.

보통 연간 전망이 집중되는 11월 전후로 강한 실적 전망 상승이, 다음해 1월부터 1분기 발표 전까지 큰 폭의 조정이 이뤄진다. 이후 분기별 실적 발표 직전 전망치 하향 조정과 낮아진 기대치를 웃도는 ‘어닝서프라이즈’도 반복된다.

|

이어 설 연구원은 “시장 기대치가 존재하는 국내 기업의 3분기 합산 영업이익은 전년보다 10.7%, 지배주주 귀속 당기순이익은 같은 기간 24.6% 줄어들 것으로 예상된다”면서 “유틸리티와 IT, 소재섹터의 실적 감소가 두드러진다”고 지적했다. 반도체와 철강, 디스플레이, 화학 등의 실적도 하락세를 주도하고 있다.

설 연구원은 “자동차나 IT가전, 은행 등의 실적 증가가 기대되지만 전반적인 실적 하향 조정 흐름을 고려하면 3분기 플러스 성장을 기대하기는 힘들 것”이라고 말했다.

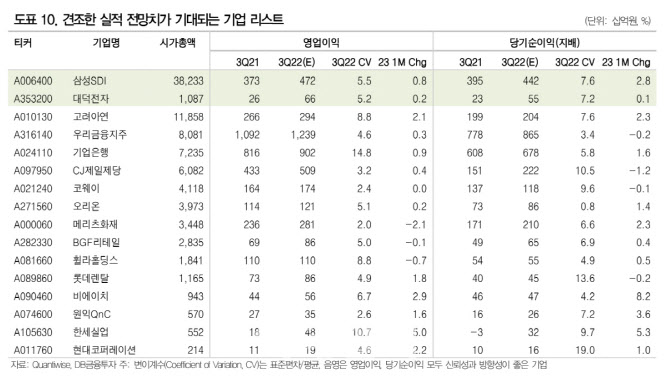

다만 설 연구원은 실적기대감이 부각되는 종목을 찾으며 기회를 봐야 한다고 강조했다. 그는 “실적에 대한 기대감이 강하게 유지되고 있고 전망치가 상승한 기업은 전망치 하락폭도 제한적일 것”이라며 “실적 신뢰성이 높고 3분기 전망치가 최근 상향됐으며 내년에도 성장이 지속될 기업으로 대덕전자(353200) 비에이치(090460)가 있다”라고 덧붙였다.

|