.png)

.png)

|

잭슨홀 미팅 이후 6월 중순 이후 찾아온 증시 반등이 하락으로 전환되는 시점이 9월 상반월에서 8월 하반월로 한템포 빨라졌다고도 평가했다. 반등을 견인했던 연방준비제도의 금리인상 속도 조절 기대가 파월 의장 발언으로 옅어졌기 때문이다.

이에 오는 13일 발표되는 미국 8월 소비자 물가가 예상대로 증시 반등이 재개되는 역할을 해준다면 9월 FOMC 이전까지 반등시마다 주식 비중을 줄여야 한다고도 조언했다.

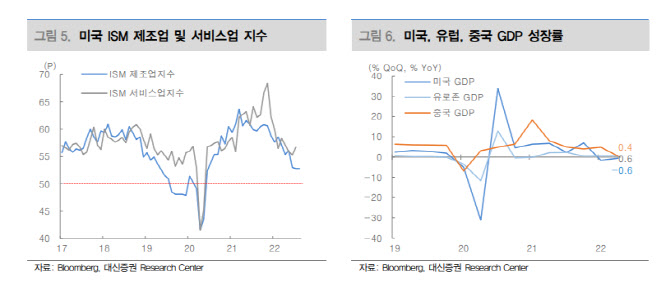

문 연구원은 “9월 하반월부터 증시는 물가와 관련된 중요 지표와 이벤트 소멸로 점차 경기로 시선을 옮겨 갈 것”이라며 “주요국 경기는 올해 들어 둔화 조짐이 뚜렷한데 미국은 2분기 연속 국내총생산(GDP) 역성장으로 기술적 경기 침체가 확인됐고 중국은 2분기 GDP 성장률이 전년 동기 대비 0.4%로 지난 2020년 1분기 이후 최저치”라고 설명했다.

또한 미국 이외에도 유럽 역시 경기 불안을 바탕으로 증시 하락 예상의 주요인이다. 그는 “향후 증시에 미치는 파장은 유럽, 중국에서 확산되는 경기 불안이 될 것”이라며 “유로존 경제는 방역조치 완화로 경제활동 재개가 성장을 뒷받침하고 있지만 우크라이나 전쟁의 장기화와 에너지 부문의 공급 병목으로 회복세가 약하다”고 평가했다.

나아가 에너지 수급 차질 우려가 있는 상황에서 향후 유럽지역에 대한 러시아의 가스 공급이 축소되거나 중단될 경우 경기 부진이 심화될 수 있다고 봤다. 러시아 가스 공급이 현 수준에서 개선되지 않을 경우 겨울철 성수기를 앞둔 부분적 배급제 시행이 불가피해 유럽 경제는 내년 1분기까지 소폭 역상장할 것으로 전망된다.