.png)

.png)

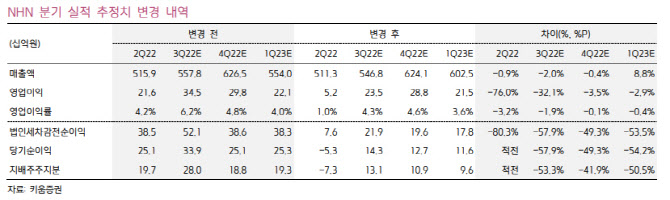

|

김 연구원은 “NHN 이익 개선의 정체는 게임사업 외에 커머스, 기술 및 콘텐츠 사업부문의 이익 개선 속도가 더디기 때문”이라며 “현재 기술과 콘텐츠 사업은 영업 적자에서 탈피하지 못하고 있다”고 지적했다. 그는 “결제·광고 부문에서는 성장의 중요한 축으로 본 페이코 사업이 흑자 기조를 이어가지 못하고 있으며, 포스트 코로나 이후 페이코 사업이 중점을 둔 오프라인 환경이 우호적으로 변화함에도 가시적인 이익 개선을 이루지 못하고 있다”고 말했다.

이어 “대형 경쟁사들이 외부 가맹점을 추가하고 오프라인 결제 사업을 강화하면서 경쟁강도 측면에서 향후 비우호적 상황이 추가될 리스크도 있다”며 “NHN의 올해 상반기 영업이익은 웹보드 게임 매출 증가에 따른 게임사업 마진 개선에도 전사 지급수수료 비율 및 마케팅비 증가 등에 따라 전년동기대비 큰 폭의 감소를 기록했다”고 밝혔다.

김 연구원은 “하반기 영업이익은 웹보드 게임 규제 완화에 따른 게임 부문 마진 개선으로 전년동기 수준에 근접할 것”이라고 내다봤다. 그는 “분기 영업이익이 전년동기대비 개선될 시점은 올해 4분기로 전망한다”면서도 “이는 신작 게임 출시가 집중된 4분기에 일부 기대치를 반영한 것으로서, 신작 성과가 미미할 경우 전년동기대비 증익이 불가능할 수 있다”고 예상했다.

![오픈AI 성장 둔화 우려에 반도체株↓…뉴욕증시 최고치서 후퇴[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900142t.jpg)