.png)

|

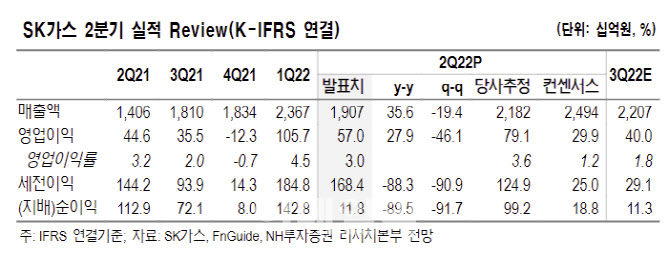

2분기 실적이 기대치를 밑돈 건 국제유가 상승으로 확대된 트레이딩 관련 이익 증가에도 파생상품 평가손실, SK어드밴스드(Advanced) 등 자회사의 지분법 손실 등이 확대됐기 때문이다. 실제 2분기 영업외손익에서 파생상품 관련 평가손실은 452억원, 거래이익 164억원으로 집계됐다. 다만 파생상품 손실은 내년에 이익으로 전환될 것으로 기대했다. 이 연구원은 “일반적으로 예상 판매분에 대해 파생상품 계약을 체결하고 있기 때문에 매분기 LPG 가격에 따른 파생상품 관련 손익은 불가피한 구조”라며 “올해 관련 손실은 내년 이익으로 전환될 수 있다”고 설명했다.

아울러 오는 2025년까지 LPG 트레이딩 부문에서 이익이 강화되는 데다, 고성그린파워와 울산GPS 등의 운영 수익이 확대될 것으로 점쳤다. KET(Krea LNG Terminal)를 활용한 수소 사업 등에서도 이익 증가를 예상했다. 오는 2025년 세전이익은 4272억원으로 추정했다. 이는 올해 기준 세전이익 추정치 대비 60% 증가한 수준이다.

특히 SK가스는 2024년부터 시작할 액화천연가스(LNG) 사업으로 블루수소 부문에서 유리한 위치를 점하고 있다고 짚었다. 그린수소 역시 SK그룹 차원에서 대응이 가능하다는 점 역시 중장기 잠재력으로 꼽았다.

중간배당 시행도 호재 요인으로 판단했다. 이 연구원은 “2022년부터 중간배당도 시행하고 있다”며 “올해 7월21일 주당 1000원 배당 결정을 공시했다”고 밝혔다.

![S&P500·나스닥 최고치, 애플 강세·중동 완화 기대감[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200205t.jpg)

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)