박현진 신한금융투자 연구원은 이날 보고서에서 “2분기 연결 매출 3777억원, 영업이익 982억원으로 기존 추정 영업이익보다 200억원 하향 조정했으나 컨센서스를 상회하는 수준의 실적이 예상된다”며 “국내 디스커버리 브랜드 매출은 1분기 성장 흐름을 4~5월에도 유지, 6월에는 긴 장마 영향으로 계절적 비수기가 빨라져 1분기 성장률보단 소폭 둔화한 분기 13% 매출 성장했을 것으로 전망한다”고 말했다.

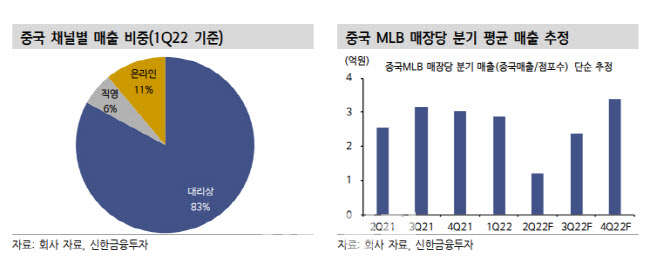

이어 “MLB는 중국 락다운 영향으로 4~5월 오프라인 매장이 30%대 휴점률을 보였고, 온라인도 물류 이슈로 대응이 어려워지면서 일시적 실적 부진이 불가피했다”며 “홍콩, 마카오도 4월 거리두기 강화로 오프라인 매장 실적이 저조했으나 5월엔 회복 기조에 있는 것으로 파악한다”고 덧붙였다.

|

이어 “6월에는 오프라인 매장 정상화로 타 중국 소비 수혜 기업들 대비 실적 회복 강도가 빨랐던 것으로 파악돼 하반기 중국향 실적 기대치도 높게 유지하는 데 무리가 없다. 글로벌 소비 경기가 위축되는 시그널이 나타나는 시기에 중국 리오프닝 소비 수혜를 기대해볼 수 있다는 점에서 하반기 성장 모멘텀이 부각될 것”이라고 예상했다.

박 연구원은 “2분기 실적 부진은 현 주가에 충분히 방영됐고, 이제는 하반기 실적 기대치를 높게 유지할 수 있는지 여부가 중요하다”며 “글로벌 소비경기와 별개로 개별 모멘텀이 강할 수 있다는 점이 매수 포인트”라고 강조했다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)