.png)

.png)

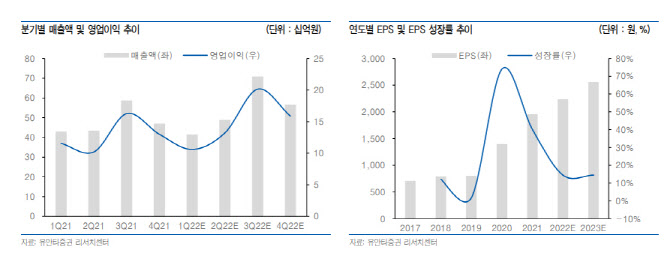

1분기 예상실적은 매출액 전년비 3% 감소한 412억원, 영업이익은 8% 줄어든 106억원으로 다소 아쉬운 실적이 예상된다. 갤럭시 S22 신규 출시 효과가 반영되는 분기임에도 불구, 중국 매출이 급감하며 역성장 불가피할 것으로 보인다.

|

올해 중국 매출 감소를 반영해 연간 예상 실적은 매출액 전년비 13% 늘어난 2169억원, 영업이익은 17% 증가한 598억원으로 기존 추정치 대비 약 15% 하향 조정했다. 그럼에도 노트PC향 공급 증가로 성장 기조는 유지될 것으로 보인다.

올해 노트PC향 매출은 고객사의 Set 출하 증가(2021년 약 500만대 → 올해 1000만대 추정) 효과로 전년대비 50% 이상 성장 가능할 전망이다.

추정치 하향에도 신규 모멘텀들은 다수 존재한다. 먼저 지난해 주가 상승의 기반이 된 블랙 비발광소재(PDL)의 적용이 갤럭시 폴드에서 플립·노트PC 등으로 확대 적용될 가능성이 있다. 또 BOE의 아이폰 공급 전망치 하향 조정에 따른 반사 수혜도 기대된다. 중장기적으로 8.5G 적·녹·청색(RGB) 유기발광다이오드(OLED) 증설, 탠덤구조 모멘텀도 존재한다.

김 연구원은 “실적 눈높이 하향에도 성장 기조는 유지되며, 실적 추정치가 상향될 수 있는 모멘텀들이 다수 존재한다”면서 “현재 주가는 올해 예상 실적 기준 주가수익비율(P/E) 20.X 수준에 불과해 가격 메리트가 높아진만큼 매수 적기”라고 주장했다.

![[그해오늘] 살인으로 끝난 '사령카페' 회원들의 인연](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043000002t.jpg)