.png)

.png)

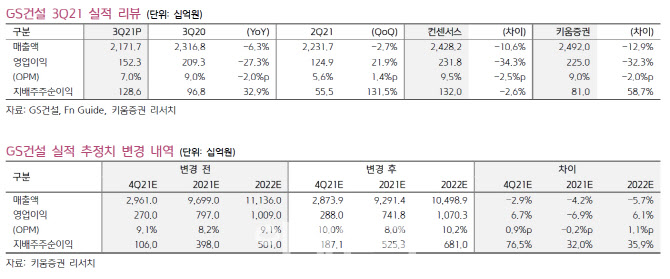

조영환 키움증권 연구원은 “플랜트·인프라 부문에서 예상치 못한 일회성 비용이 발생한 점은 다소 아쉬우나, 건축·주택 부문의 매출 성장세와 양호한 수익성에 주목할 필요가 있다”며 “GS건설의 주택 분양 실적이 크게 감소했던 2018~2019년 이후 크게 반등한 2020년 분양 세대(+61.5% YoY)의 매출화가 점차 본격화되면서, 2018년 이후 지속 감소했던 건축·주택 매출이 이번 분기를 기점으로 YoY 증가 전환할 것으로 전망한다”고 짚었다. 이어 “이와 더불어 GS건설은 수익성 높은 사업 집중, 보수적인 원가 산정을 통한 준공정산이익 발생 등을 통해 지난해 2분기부터 GPM 20% 이상의 높은 수익성을 유지 중이다”라며 “따라서 향후 건축·주택 부문이 매출 성장과 수익성 개선이 모두 이루어지는 국면에 진입할 것으로 예상한다”고 덧붙였다.

조 연구원은 “GS건설은 플랜트 부문의 외형을 다소 축소하면서 수익성 높은 사업에 집중하고 있기 때문에, 수익성 높은 건축·주택, 신사업 부문의 성장과 더불어 전사 수익성이 지속적으로 개선될 것”이라고 예상했다.

키움증권은 GS건설에 대해 업종 내 톱 픽스(Top Picks) 관점을 유지했다.

조 연구원은 “건축·주택 부문의 본격적인 성장세와 함께 수처리(이니마), 베트남 나베신도시 주택 분양사업, 베트남 EAPG(엘리베이터·알폼·PC·석고보드) 건자재사업, 폐배터리 사업 등 동사의 다양한 신사업에 주목할 필요가 있다”고 전했다.

|