.png)

|

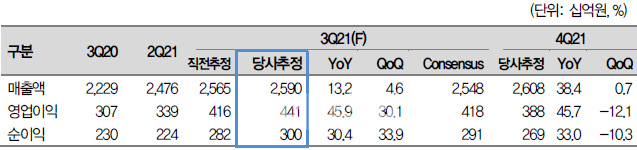

대신증권은 삼성전기의 3분기 영업이익을 4413억원으로 예상했다. 이는 전망치를 웃도는 수준이다. 박강호 대신증권 연구원은 “적층세라믹콘덴서(MLCC)의 믹스 효과 확대로 MLCC 사업의 영업이익률이 2분기 대비 높아졌다”며 “글로벌 PC시장 확대와 TV 대형화로 고용량 MLCC 수요가 증가했기 때문”이라고 분석했다.

내년 반도체 기판 중심의 투자로 추가 이익이 전망된다. 박 연구원은 “약 1조원의 반도체 기판(FC BGA중심) 투자로 반도체 기판의 경쟁력이 확대될 것”이라며 “강점을 보유한 모바일향 반도체 기판(FC CSP, AiP, SiP)에서 5G 스마트폰 비중 확대로의 성장을 예상한다”고 설명했다.

이어 “내년 카메라모듈의 성장도 기대요인”이라며 “삼성전자(005930)의 보급형 모델(갤럭시A시리즈)향 고화소 카메라를 올해 신규 공급한 이후 내년 폴디드 카메라 비중 확대와 중국향 매출 증가로 안정적 수익을 창출할 것”이라고 덧붙였다.

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)