.png)

|

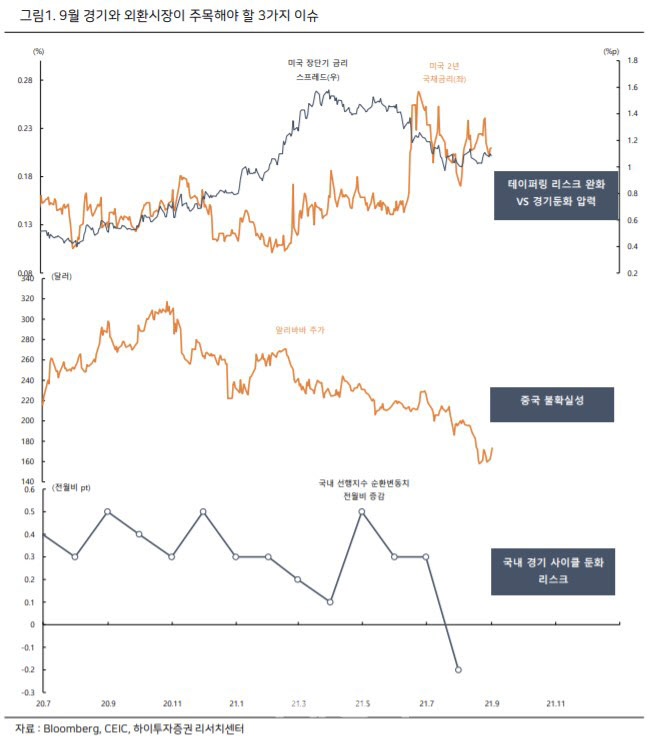

우선 미국 경기 모멘텀과 관련해 코로나19 재확산 등으로 인한 소비부문 중심의 경기 둔화는 우려할 수준은 아니라고 판단했다. 고용시장 회복을 바탕으로 소비 사이클이 재차 반등할 것으로 예상하는 가운데 강력한 투자사이클 지속은 미국 경기의 확장 사이클을 지지할 것으로 봤다. 미국 경기는 일시적 소프트패치 국면을 지나고 있다는 것이다.

또 중국 리스크에 대해서는 단순히 경기를 넘어 정치 혹은 체제 리스크라는 점에서 불확실성이 지속 될 위험이 잠재해 있다고 평가했다. 다만 경기 경착륙 방어를 위해 소극적인 경기 부양책을 실시할 여지가 높은 점을 짚었다.

박 연구원은 “테이퍼링 우려와 맞물린 중국 불확실성 리스크가 이머징 전반으로 확산될 여지는 아직 낮다고 본다. 미국의 강한 성장 사이클과 탈중국을 위한 신공급망 구축이 원자재 강세 사이클과 더불어 중국 이외 아시아 생산국가에는 수출과 제조업 사이클에 긍정적 영향을 줄 것으로 예상되기 때문”이라며 “단 아시아 지역의 코로나19 재유행 지속 혹은 진정 여부가 아시아 경제의 추가 모멘텀을 좌우하는 변수”라고 설명했다.

아울러 중국 리스크 확산 속에서도 국내 경기 모멘텀, 즉 경기 확장 흐름은 유지될 것으로 전망했다. 박 연구원은 “중국 리스크로부터 국내 경기와 금융시장이 완전히 자유로울 수는 없는 것이 현실”이라면서도 “중국 이외의 국가·지역의 강한 수출 경기와 국내 신성장 산업 부상 그리고 미국의 신공급망 구축에 국내 기업들이 참여할 가능성이 커지고 있다”고 짚었다.

그러면서 “이전 대비 중국 리스크가 국내 경기와 금융시장에 미치는 영향을 제한해 줄 것으로 예상한다”며 “국내 역시 위드 코로나 국면 진입 가능성도 중국 리스크를 다소 상쇄시켜주는 역할을 할 것으로 기대한다”고 덧붙였다.