.png)

.png)

|

전체 ETF 거래대금은 물론 그중 레버리지·인버스가 차지하는 비중도 꾸준히 증가하는 추세다. 지난해 말 ETF 전체 거래대금 중 레버리지·인버스의 비중은 41.12%에 불과했지만 이날 기준으로 79.15%까치 치솟았다. ETF를 사고 파는 투자자 10명 중 8명이 레버리지 혹은 인버스 상품을 선택한 셈이다.

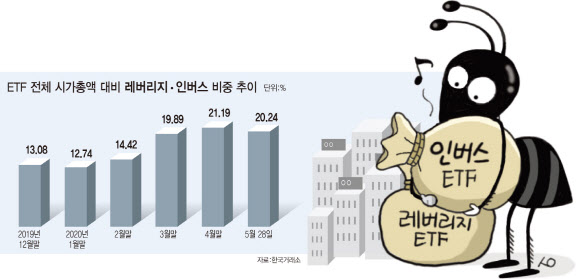

시가총액 비중도 늘어나고 있다. 지난해 말 전체 ETF의 시가총액에서 레버리지·인버스의 비중은 13.08%에서 지난달 말 21.19%까지 증가했다. 전체 ETF의 시가총액은 줄어들었지만 오히려 레버리지·인버스의 시가총액은 증가했기 때문이다. 이날 기준 전체 ETF 시가총액 47조316억원 중 레버리지·인버스는 20.24%(9조5189억원)에 달한다.

증권가에선 레버리지·인버스 ETF가 주식시장 변동성을 높일 가능성을 제기한다. 국내 시장에선 대표 주가지수에 연계된 상품이 대다수인데다 순자산 규모에 비해 일 평균 거래규모가 크게 높아 국내 주식시장에 미치는 영향이 증대될 소지가 있기 때문이다. 지난 3월 공개된 한국은행 ‘레버리지 ETF가 주식시장 변동성에 미치는 영향’ 보고서에 따르면 2013년 1월부터 2019년 12월 중 코스피200 및 코스닥150을 추종하는 5개 레버리지 ETF 상품이 각 주가지수 변동성에 미친 영향을 실증 분석한 결과 레버리지 ETF 시장에서의 충격이 코스피200과 코스닥150 지수 수익률에 유의하게 전이됐다. 김수진 한국은행 금융시장국 채권시장팀 과장은 “레버리지 ETF 시장 규모가 커질수록 주가지수 변동성이 높아지는 것도 확인했다”고 설명했다.

투자는 늘었지만 성과가 만족스럽지 못할 수 있다는 분석도 있다. 레버리지 ETF는 2010년 2월 첫 출시된 이후 기초지수인 KOSPI200은 20% 넘게 상승했지만 같은 기간 수익률은 고작 0.2% 상승하는데 그쳤다. 기초지수 성과의 2배가 아닌 겨우 마이너스를 면한 정도다. 레버리지 ETF는 일반적인 펀드와 달리 일간 단위로 수익률을 추종한다. 지수가 점진적으로 꾸준히 우상향 하지 않고 오르락 내리락을 반복한다면 지수가 올라도 성과를 내기 힘든 구조다.

권민경 자본시장연구원 연구위원은 “투자자들은 레버리지·인버스 펀드의 특성을 명확히 이해하고 투자하는 것을 권한다”면서 “일간 단위보다 더욱 긴 주기로 리밸런싱을 수행하는 상품, 또는 특정 배수가 아닌 일정한 구간(range) 형태의 레버리지 배율을 추종하는 상품 등 장점은 살리되 잦은 리밸런싱 문제를 해결할 수 있는 대안 상품을 업계도 모색해야 할 필요가 있다”고 말했다.