.png)

.png)

|

한국거래소에 따르면 신한지주 주가는 14일 종가 기준으로 4만450원을 기록했다. 지난 5월 28일 4만8000원으로 52주 최고가를 찍은 뒤 2달 반만에 20% 가까이 떨어진 상태다. 주가 하락세가 뚜렷하지만 다른 금융지주에 비해 상대적으로 선방하고 있다는 평가가 나온다.

증권가에서는 신한금융의 실적이 우수한 만큼 ‘매수’ 추천이 잇따르고 있다. 목표주가도 5만원대 후반에 형성돼 있다.

김지영 교보증권 연구원은 “올해도 성장성과 순이자마진 관리 등 수익성이 업계 최고수준을 유지할 것으로 판단한다”며 “신한은행이 공공기관 자금유치로 향후 예대율 규제에도 자금조달 압박이 크지 않은 점도 긍정적”이라고 평가했다. 다른 금융지주에 비해 비이자부문 경쟁력이 우수한 것도 강점으로 꼽았다.

올 상반기 역대 최고 실적 등 업계 1위 프리미엄 효과를 기대하는 의견도 있다. 성용훈 하나금융투자 연구원은 “가파른 대손비용 증가에도 이익 기준 업계 1위를 유지했다는 점에서 1등 프리미엄이 더 강화될 수 있을 것”이라며 “업종 1등주인 만큼 은행업종 반등 구간에서 가장 먼저 상승할 수 있다는 점도 투자포인트”라고 말했다.

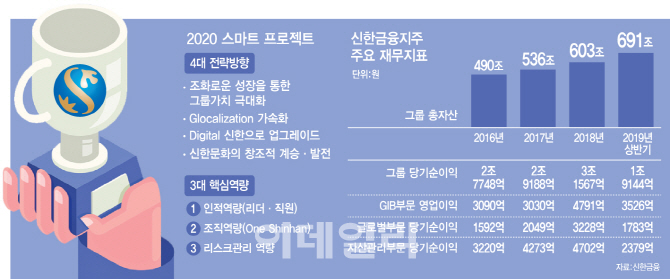

은행 부문과 비은행 부문, 국내와 해외의 균형잡힌 성장도 주가 상승 기대감을 갖게 하는 요인이다. 신한금융의 올 상반기 비은행 부문 당기순이익 기여도는 34.6%로 나타났다. 해외부문의 이자이익 비중도 9.9%다.

박진형 유안타증권 연구원은 “신한금융의 안정적인 포트폴리오와 실적은 불안한 시장 상황에서 더욱 부각되기 때문에 안정적인 주가 흐름을 예상한다”고 말했다.

![[그해오늘] 살인으로 끝난 '사령카페' 회원들의 인연](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043000002t.jpg)