.png)

.png)

|

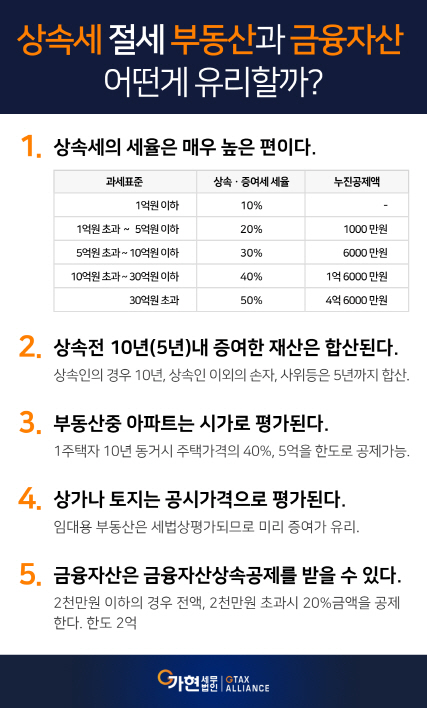

① 상속세의 세율은 매우 높은 편이다.

상속세의 세율은 1억 이하는 10%에서부터 30억 초과되는 부분은 50%의 세율로 초과 누진세율의 구조로 돼있다. 따라서 10년 전부터 미리미리 증여를 해 낮은 세율로 적용될 수 있도록 상속에 대비해 자산의 규모를 관리하는 것이 중요하다.

② 상속전 10년(5년)내 증여한 재산은 합산된다.

상속세는 상속인인 자녀나 배우자 등에게 미리 준 재산은 상속 전 10년 동안 증여한 금액을 합산해 계산한다. 상속인이 아닌 손자나 며느리 사위 등에게 준 재산은 5년 이내 증여한 재산을 합산한다. 따라서 상속이 임박해 재산을 증여하거나 처분하는 것은 상속세를 줄이는데 도움을 주지 못한다. 상속세 절세를 위해서는 10년 전부터 준비하는 것이 유리하다.

③ 부동산중 아파트는 시가로 평가된다.

부동산 중 아파트는 시가(매매사례가액)으로 평가된다. 서울이나 경기권의 아파트의 경우 10억이 넘어가는 경우에는 상속세를 부담하게 된다. 국토교통부의 아파트 실거래가 공개정보를 이용하면, 6개월 이내에 거래한 가격이 상속세의 기준 가격이 된다.

아파트의 경우 다주택상속보다는 1세대 1주택 상속으로 가면 유리하다. 특히 하나의 주택에서 자녀가 함께 10년 이상 거주하는 경우 주택가격의 40%, 총 5억원을 한도로 공제가 가능하다. 따라서 연로하신 부모님을 10년 이상 모시고 사는 경우에는 상속세가 절세 된다.

④ 상가나 토지는 공시가액으로 평가된다.

상가나 단독주택 토지 등은 매매 사례가액이 나타나지 않으므로 공시가액으로 평가된다. 최근 단독주택 및 토지의 공시가격이 시가에 근접하게 높아지고 있다. 공시가격이 높아지면 상속세의 부담도 더 커질 수 있다. 상속재산의 평가에는 임대용 부동산에 대해서는 공시가액이 아닌 세법상의 방법으로 평가하도록 돼 있어 부동산의 가치가 공시가액보다 높게 나타난다. 따라서 임대수익이 나오는 부동산은 자녀 등에게 미리 증여하면, 임대수익으로 재산 증식이 높아지지 않게 돼 상속세를 절세할 수 있다.

⑤ 금융자산은 금융자산 상속공제를 받을 수 있다.

금융자산은 실질 가치가 바로 반영된다. 부동산은 공시지가 등이 실제 시가보다 낮아 상속세 계산시에는 낮게 평가돼 유리한 반면 금융자산은 실질가치대로 평가되므로 불리한 부분이 있다. 따라서 금융자산은 금융재산 상속공제를 받을 수 있다. 2000만원이 안되면 순금융재산 전액을 공제받을 수 있고 2000만원이 넘어가면 금액의 20%에 대해 공제를 받을 수 있다. 공제 금액의 한도는 2억원까지다. 따라서 금융재산은 10억이 넘으면 2억까지는 공제를 받을 수 있다.

![‘다주택자' 한성숙 장관, 모친 거주 송파구 아파트 처분[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043001539t.jpg)