.png)

.png)

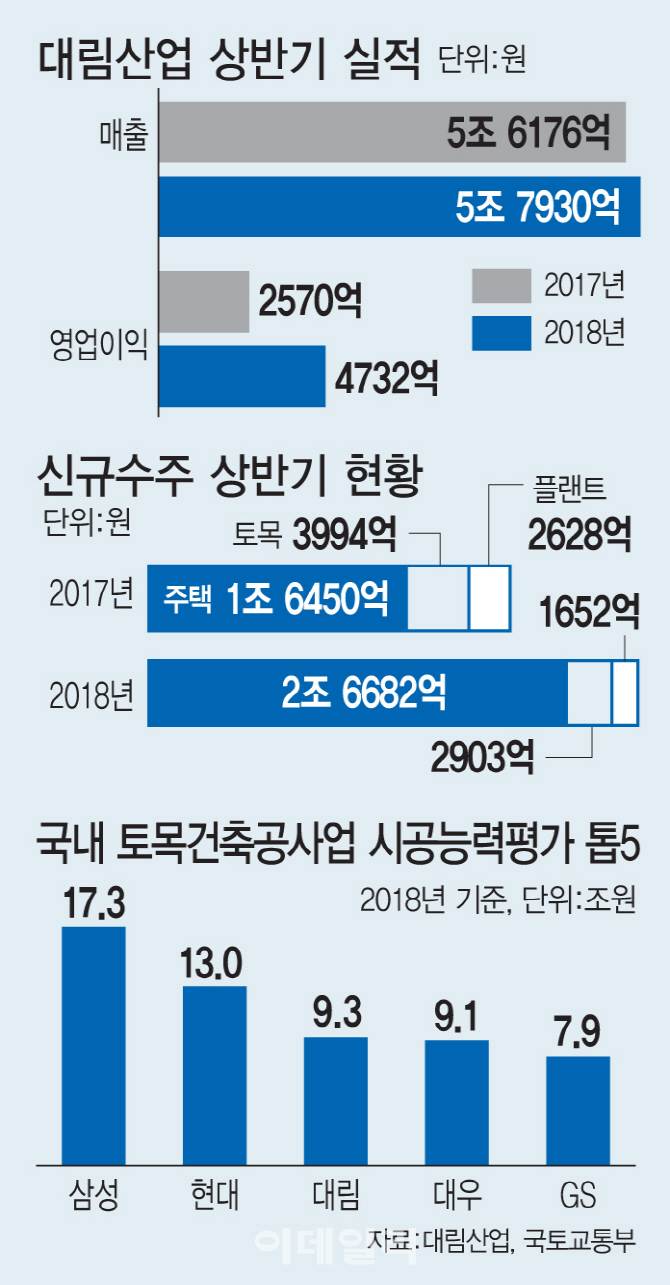

대림산업은 지난 2분기 매출 2조9570억원, 영업이익 2250억원, 세전이익 3007억원을 기록했다. 시장 기대치를 뛰어넘는 호실적에 증권가도 놀랐다. 매출액은 줄었지만 각 공종별로 원가율이 개선되면서 영업이익이 큰폭으로 성장했다.

조윤호 DB금융투자 애널리스트는 “작년과는 차원이 다른 영업이익이 나는 이유는 플랜트(해외)와 토목부문 수익성이 안정화된 덕분”이라며 “다시 말하면 주택부문 이익이 온전히 실적에 반영되고 있다는 뜻”이라고 설명했다. 김선미 KTB투자증권 연구원은 “토목부문 원가율이 2017년 125.6%에서 올해 2분기 91.8%로 대폭 개선됐고 주택부문 원가율도 86.2% 수준을 유지했다”며 “하반기 영업이익은 전년 동기 대비 14% 이상 성장할 것”이라고 내다봤다.

대림산업은 올해 연간 수주 목표로 해외 1조원, 국내 6조원 등 7조원을 제시한 바 있다. 올 상반기 수주는 해외 350억원, 국내 3조900억원 등 3조1000억원 수준에 그쳤다. 하지만 하반기 중 토목부문에서 GTX(수도권 광역급행철도)-A노선 신규 수주 실적(7500억원)이 반영될 예정이어서 연간 목표 달성은 가능하다는 관측이 지배적이다. 오경석 신한금융투자 애널리스트는 “대림산업은 올해 토목 1조7000억원, 주택·건축 6조1000억원, 플랜트 1조8000억원 등 신규 수주 9조6000억원 달성이 전망된다고 말했다.

이경자 한국투자증권 애널리스트는 “대림산업은 올해 주택 2만가구 분양을 완료하고 플랜트에서 수주 청신호가 켜지면서 1~2개 분기의 일시적인 외형 둔화 이후 성장을 지속할 것”이라며 “주가수익비율(PER) 4배 미만으로 역사적 최저 수준인 밸류에이션의 매력이 높아질 것”이라고 전망했다. 박형렬 메리츠종금증권 애널리스트는 “상반기 주가 흐름은 극단적으로 낮은 밸류에이션, 2분기 연속 실적 서프라이즈 등을 전혀 반영하지 않고 있다”며 “적정가치가 반영되기까지 유화부문 대규모 설비투자, 지배구조 변화, 해외수주 환경 변화 등이 필요하겠지만 방어적 주식으로서의 가치는 이미 충분하다”고 말했다.

|

![[그해 오늘]38명 목숨 앗아간 이천 화재…결국 '인재'였다](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900001t.jpg)