.png)

.png)

|

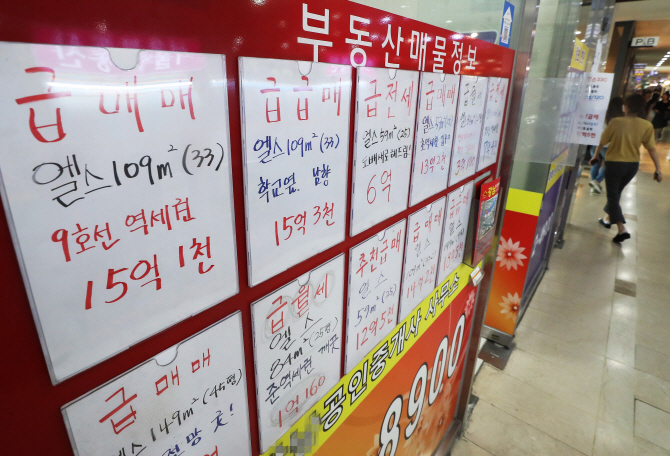

분양시장에서도 마찬가지다. 분양가가 9억 원 이상이면 주택도시보증공사(HUG)에서 중도금 대출보증을 제공하지 않기 때문에 중도금 대출을 받을 수 없다. 지난 5월부터 다자녀가구, 부모 부양가족, 신혼부부, 기관추천 등을 대상으로 분양 물량의 43% 내에서 우선 공급하는 특별공급도 분양가 9억 원 초과 아파트는 대상에서 제외했다.

고가주택 기준은 1999년 6억 원 이상, 전용면적 148㎡ 이상이었다. 2003년에 면적 기준이 없어졌고 2008년에는 6억 원에서 9억 원으로 상향조정했다. 이후 10년이 지난 지금까지 9억 원 기준이 유지됐다.

그 사이 집값은 껑충 뛰었다. KB국민은행에 따르면 2008년 1월 대비 올해 6월까지 서울 집값은 18.7% 올랐다. 올해 상반기 서울에서 거래된 아파트 중 실거래가 9억 원 이상은 15.2%로 작년 같은 기간에 비해 1.7%포인트 늘었다. 실제 강남뿐 아니라 강북지역에서도 10억 원에 거래되는 아파트가 늘면서 ‘10억 클럽’ 단지도 흔해졌다.

고가주택을 규정하는 취지는 고가인 만큼 패널티를 주자는 것이다. 집값이 올랐으니 갖고 있는 동안에는 종부세 내고 팔 때 양도소득세를 더 내라고 할 수는 있다. 그 취지는 공감하지만 주택시장의 흐름을 반영하지 않는다면 선의의 피해자가 생기기 마련이다. 집값도 올랐고 물가도 최근 10년간 21%가량 상승했는데 10년 묵은 고가주택 기준만 그대로다. 이제 정비할 때가 됐다.

![[그해오늘] 살인으로 끝난 '사령카페' 회원들의 인연](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043000002t.jpg)