|

그는 “지정학적 리스크 발생으로 광고경기 부진이 장기화되더라도 차별화된 신사업(디지털·리테일) 역량을 통한 실적 방어가 예상된다”며 “주주환원 강화 의지가 높으며, 60%대의 안정적인 배당성향에 안정적인 DPS(주당배당금) 추이를 유지 중이다. 또한 현재 자기주식 보유 비율이 11.96%로 추가적인 주주환원 여력도 충분하다”고 진단했다.

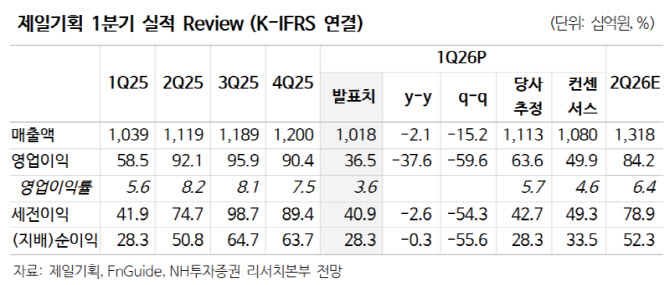

다만 “제한적인 스포츠 이벤트효과, 구조조정 관련 일회성 비용 발생, 퇴직충당금 관련 회계 처리 변경 영향을 반영해 연간 실적 추정치를 보수적으로 조정한 영향”이라며 목표주가를 하향한 배경을 설명했다.

구체적으로 1분기 연결 매출총이익은 4423억원(전년 대비 +2%), 영업이익 365억원(-38%)으로 어닝 쇼크를 기록했다. 해외 사업 재편을 위한 구조조정에 본사 퇴직충당금 추가 반영으로 일회성 비용(200억원대)가 발생한 탓이다.

이 연구원은 “일회성 비용 제외 시 전년 동기 수준”이라며 “본사의 경우 동계 올림픽 효과가 제한적이었던 가운데, 광고주 비용 효율화 기조 확대로 성장이 밋밋했다. 이 가운데 퇴직충당금 회계 처리 방식 변경(퇴직금 산정 평균임금에 목표 인센티브 포함)으로 인한 일회성 비용이 발생했다”고 했다.

해외와 관련해 “북미의 경우 안정적인 대행 및 디지털(D2C 운영)파트너십을 통해 고성장 이어가는 중”이라며 “유럽, 중국의 경우 사업 재편을 위한 인력효율화 과정에서 일회성 비용까지 발생했지만 중장기 관점에서는 구조 개선 중임에 주목한다. 다만 중동의 경우 지정학적 리스크로 인한 부진 장기화 가능성이 상존한다”고 덧붙였다.

![“더 오른다잖아요”…계약갱신권 포기한 전세난민 사연[부동산 취재로그]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400009t.jpg)

![[그해 오늘] ‘36주 낙태' 영상에 발칵…법원, 의사·산모에 ‘살인 유죄'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400001t.jpg)

![24만원대에 고급미…박규영의 '품절' 투피스 뭐길래[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400020t.jpg)