.png)

.png)

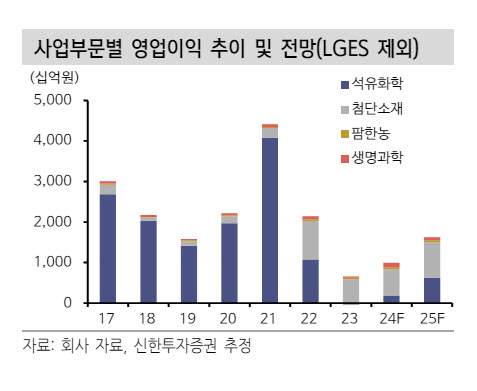

이진명 신한투자증권 연구원은 “올해 전 사업부의 뚜렷한 상저하고 실적 흐름 예상하며 하반기로 갈수록 이익 모멘텀 확대될 전망”이라고 밝혔다.

이 연구원은 “본업(케미칼)은 ‘이구환신’ 등 중국 부양책에 따른 수요 회복과 고부가 제품 확대로 턴어라운드를 예상하고, 첨단소재는 양극재 중심의 펀더멘탈 개선세가 지속되며 성장 모멘텀이 재차 부각될 전망”이라고 설명했다.

그는 “현재 시가총액에서 LGES 지분 가치(70% 할인)를 제외한 부분은 7조1000억에 불과하며 12개월 선행 주가순자산비율도 0.9배로 역대 최저 수준을 기록하고 있다”며 “하반기 케미칼 턴어라운드와 양극재 실적 회복 및 2차전지 투자심리 개선 등을 감안하면 주가 재평가가 가능할 것”이라고 밝혔다.

|