.png)

.png)

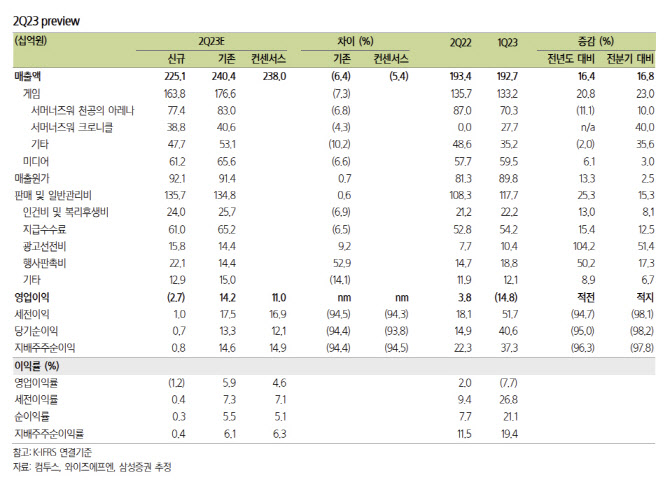

삼성증권은 컴투스의 2분기 영업 적자 규모가 게임부문의 선방으로 전분기 대비 감소할 것으로 추정했다.

오동환 삼성증권 연구원은 “2분기 매출은 서머너즈워 천공의 아레나 매출 증가와 서머너즈워크로니클의 매출 온기 반영으로 전기 대비 16.8% 증가가 예상된다”며 “미디어 매출도 성수기 효과로 전기 대비 3% 증가하며 매출 성장에 기여할 전망”이라고 밝혔다. 이어 “천공의 아레나는 9주년 프로모션과 6월 말 진행된 ‘RELOADED(리로디드)’ 대규모 업데이트 효과로 2분기 매출이 전분기 대비 10% 증가한 것으로 파악된다”고 덧붙였다.

오 연구원은 “미디어 부문은 2분기에도 적자 규모가 유지되나, 게임 부문이 흑자 전환됨에 따라 2분기 전체영업 적자는 전분기 148억원에서 27억원으로 감소할 전망”이라고 밝혔다.

그는 “6월 말 출시된 제노니아는 현재 국내 구글플레이 매출 순위 10위권을 유지하고 있고, 천공의 아레나의 업데이트 효과도 3분기 본격 반영되며 2분기 대비 매출 성장이 예상된다”며 “하반기 MLB 나인이닝스 라이벌, 낚시의신 크루, 워킹데드 등 다수의 신작 출시가 예정되어 있는 만큼 게임 부문은 영업 흑자 유지가 가능할 전망”이라고 내다봤다.

미디어 부문도 적자는 이어지지만 적자 규모는 줄어들 것이란 전망이다. 오 연구원은 “자회사 위지윅스튜디오(299900)는 콘텐츠 제작 편수가 늘며 매출은 점진적으로 성장 중이나, 제작비와 인건비 등 비용도 함께 증가하고 있어 영업 적자가 유지되고 있다”며 “컴투버스도 상용화 전까지는 분기 30~40억원 규모의 영업 적자가 유지될 전망”이라고 밝혔다. 이어 “미디어 부문의 적자는 최소 1~2년간 지속되나, 적자 규모는 위지윅스튜디오의 매출 증가에 따라 점진적으로 감소할 것”이라고 봤다.

오 연구원은 “최근 주가 하락으로 높아진 주가 상승 여력을 반영해 투자의견을 보유에서 매수로 상향한다”며 “미디어 사업부의 적자는 지속되고 있으나, 신작 출시로 게임 부문 손익이 개선되며 이를 커버하고 있으며, 주가 하락으로 현금 및 금융 투자자산 가치만큼 시가총액이 내려온 만큼 추가적인 하락 리스크는 제한적”이라고 평가했다. 이어 “하반기 위지윅스튜디오의 영상 제작 확대로 미디어 부문 손익 개선이 나타나거나, 컴투스의 신작 흥행 시 주가 상승이 예상된다”고 밝혔다.

|