27일 박혜진 대신증권 연구원은 “지금 같은 상황에선 금융주 내 이 정도 이익개선이 나오는 기업은 없다”며 이같이 밝혔다.

먼저 카카오뱅크는 상반기에만 원화대출이 10% 이상 성장할 것으로 예상된다. 탑라인(Top-line) 성장으로 영업이익경비율(CIR)이 낮아지며 회사 측이 목표로 하는 30% 후반 달성이 가능할 전망이라는 설명이다. 박 연구원은 “낮은 판관비율은 금리경쟁력으로 이어지며 다시 대출이 성장하는 선순환 효과가 발생하고 있다”며 “일정부분의 중신용대출을 확보해야 하므로 대손비용 증가가 우려 요인이었으나 시중은행도 이에 못지 않게 보수적으로 적립하고 있어 지금 같은 국면에선 약점도 아니다”라고 강조했다.

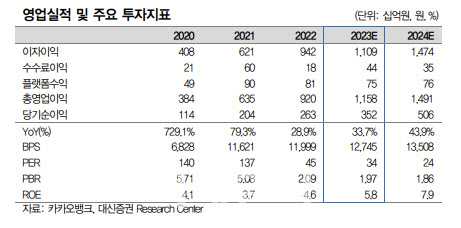

이어 “비이자이익은 기대할 것이 없으나 높은 순이자마진(NIM)과 여신성장으로 이자이익의 성장만으로 순이익 증가를 견인하고 있다”며 “2023~2024년 순이익 증가율은 각각 33.7%, 43.9% 전망하고 있다”고 말했다.

박 연구원은 카카오뱅크의 2분기 순이익이 730억원 수준으로 현재 시장 기대치(847억원)보다 약 13.8% 낮을 것이라 전망했다. 그는 “NIM 하락 폭이 당초 전망보다 컸고 판관비 및 대손비용은 증가하는데 기인했다”고 지적했다. 이어 “신성장을 위한 중도상환수수료 무료이벤트가 대출금리에 영향을 주고 있고, 수신을 선제적으로 확보한 측면이 있다”라고 분석했다.

다만 카카오뱅크는 지난 1분기에만 수신이 7조원 가량 증가한 바 있는데 여신성장은 상당히 원활하게 이뤄지고 있다.

그는 “중신용대출 비중을 30%까지 끌어올려야 하기 때문에 고신용자 신용대출을 억제함에 따라 신용대출 성장은 둔화되겠으나 주택담보대출 및 자영업자 신용대출이 크게 성장 중”이라고 강조했다.

|

![천만원으로 매달 300만원 통장에... 벼랑끝 40대 가장의 '대반전'[주톡피아]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031001803t.jpg)

![서초구 아파트 19층서 떨어진 여성 시신에 남은 '찔린 상처' [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100013t.jpg)