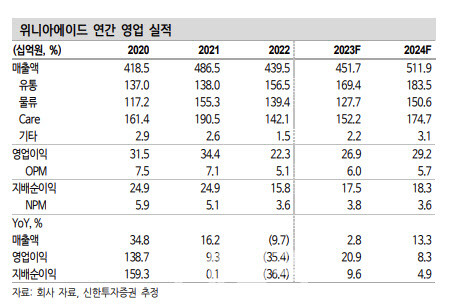

23일 최태용 신한투자증권 연구원은 “위니아에이드의 올해 매출액은 지난해보다 2.8% 늘어난 4517억원, 영업이익은 20.9% 증가한 269억원 수준을 기록할 것”이라며 “하반기 안정적인 실적으로 상반기 부진을 상쇄할 것”이라고 기대했다.

그는 “유통 주력 상품은 김치냉장고와 에어컨”이라며 “이들은 각각 9~12월과 3~6월에 연간 판매 수량의 55%와 80%가 집중돼 2분기부터 개선 여지가 있다”고 설명했다. 상반기는 매크로 불확실성이 잔존했던 만큼 하반기가 주요한 실적 반전의 기회가 될 전망이라는 판단이다.

이어 “물류는 3자물류(3PL) 서비스를 제공 중”이라며 “물류 운임 하락세가 안정됨에 따라 점진적인 매출 개선을 기대한다”고 강조했다.

앞서 위니아에이드는 2022년 전년보다 9.7% 줄어든 4395억원의 매출액과 같은 기간 35.4% 줄어든 223억원의 영업이익을 기록한 바 있다. 그는 “물류사업부와 케어사업부가 부진했던 탓”이라고 지적하면서 “2024년은 원스톱 플랫폼 사업자로서의 입지 성장을 기대한다”고 말했다.

그는 “소형가전 사업을 본격화함에 따라 점진적인 가격(P)과 수요(Q)의 상승이 가능할 전망”이라며 “소형가전은 1인 가구 확대 및 교체주기 감소로 수요가 확대 중”이라고 분석했다.

안정적인 시장점유율(MS)을 기반으로 대응이 가능해 Q에 우호적인 상황이다. 이어 “사업 모델도 기존 중국 주문자상표부착생산(OEM)및 제조자개발생산(ODM) 형식에서 탈피해 자체적으로 제작, 기획, 유통, 물류를 영위해 더 높은 판가 형성이 가능하다”며 “풀필먼트 서비스 확대로 매출 포트폴리오 다각화해 안정적인 물류 매출 기반도 마련할 전망”이라고 내다봤다.

최 연구원은 “진출 지역도 기존의 한국과 미국 중심에서 멕시코, 중국, 태국으로 확대 예정이며 케어 사업은 독보적인 CS레퍼런스를 바탕으로 고객사 지속 확대 중”이라고 주장했다.

그는 “사업계획이 하반기로 갈수록 정상화됨에 따라 2024년에는 세 사업부의 시너지가 본격화될 전망”이라며 “원스톱 플랫폼 사업자로서의 입지 성장을 기대한다”고 덧붙였다.

|