|

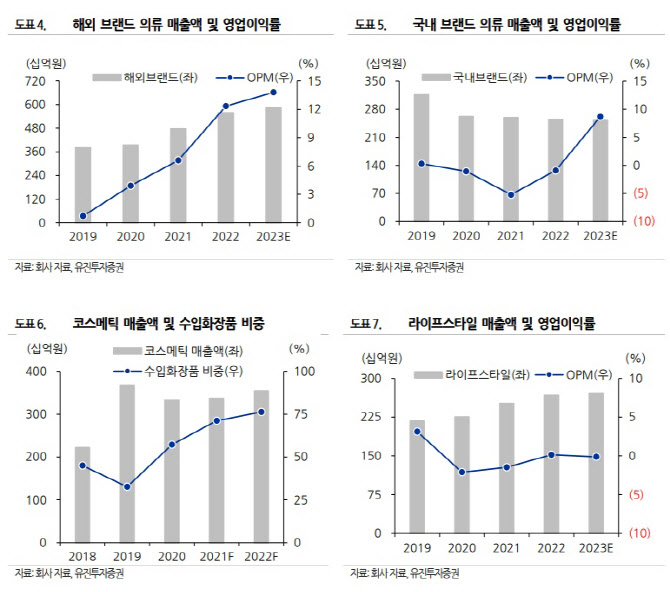

신세계인터내셔날의 지난해 4분기 매출액은 전년동기대비 3.0% 늘어난 4303억 원, 영업이익은 35.8% 감소한 193억 원을 기록하며 매출액은 컨센서스 부합, 영업이익은 컨센서스를 하회했다. 이 연구원은 “해외 수입 브랜드 의류와 수입 화장품은 더할나위 없이 좋은 실적을 보였다”고 평가하면서도 “국내 브랜드 의류는 비효율 브랜드를 정리하는 과정에서 매출이 하락했다”고 했다.

이어 “비효율 브랜드를 제외한 국내 의류 및 톰보이 매출은 양호했다. 국내 화장품은 면세 채널 부진과 브랜드력 약화 영향이 있었다. 라이프스타일은 부동산 경기 악화로 인해 소폭 성장에 그쳤다”고 말했다.

신세계인터내셔날의 올해 전망은 만만치 않다. 이 연구원은 “패션 부문에서 수입 의류 브랜드 직진출 영향으로 일부 매출 타격은 불가피 할 것”이라 내다봤다. 셀린느, 메종 마르지엘라, 질 샌더, 디젤 등의 브랜드가 당사와의 계약을 종료하고 한국에 직진출할 예정이다.

그는 다만 “신세계인터내셔날은 과거부터 육성 혹은 인수한 자체 패션 및 화장품 브랜드가 존재한다”며 “패션에서는 지컷, 보브, 스튜디오 톰보이, 델라라나, 일라일 등이 있고, 화장품에서는 비디비치, 연작, 로이비, 아이엠샴푸, 스위스퍼펙션, 뽀아레가 있다”고 강조했다.

이어 “단기적으로 봤을 때 매출도 크게 나오지 않고, 비용 소모는 많을 수 있으나 장기적으로 봤을 때는 꾸준히 자체 브랜드를 가져가는 것이 수입유통사가 갖는 리스크를 줄여줄 것”이라 했다.

화장품 부문에서는 코로나 기간 미진했던 면세 채널에서의 실적 개선이 기대된다. 이 연구원은 “당사의 제품을 면세업체에서 B2B 로 가져가는 것이기 때문에 비교적 알선수수료나 따이공 경쟁에서 자유롭다”고 평가했다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)