|

비에이치(090460)는 이날까지 0.63% 오르며 코스닥 지수(-6.38%)와 다른 흐름을 보였다. 아이폰14에 쓰이는 디스플레이용 연성인쇄회로기판(FPCB) 공급 업체다.

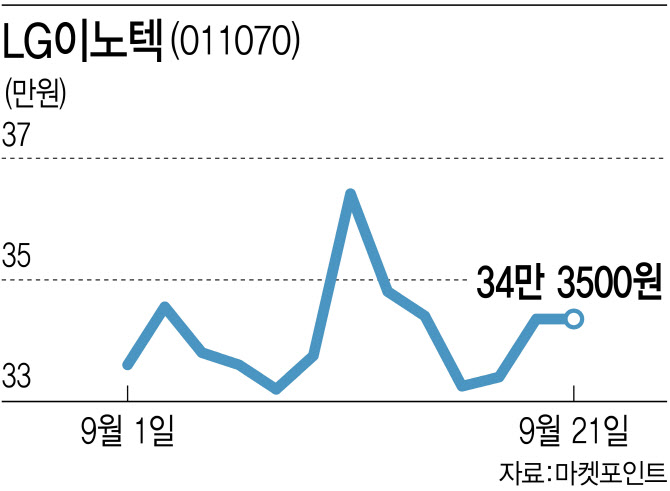

LG이노텍은 올해 애플이 예년보다 많은 신제품을 내놓을 것이라는 전망에 지난 3월 하순 장중 52주 최고가(41만4500원)를 기록한 뒤 내리막을 탔다. 비에이치도 상반기까지 주가 흐름이 지지부진했다. 하지만 이달 들어 바닥을 다지고 반등 조짐을 보이고 있다. 애플의 아이폰 신제품 출시를 계기로 투자심리가 개선되고 있는 것으로 풀이된다.

아이폰14는 사전 예약이 호조를 보이며 경기불황 속에서 아이폰의 시장 지배력을 높이고 있다. 고가 모델인 아이폰14 프로의 경우 북미 지역에서 예상 수령 기간이 3~4주, 아이폰14 프로 맥스의 경우 4~5주 기다려야 하는 상황이다. 애플 전문 분석가 궈밍치 대만 TF인터내셔널 애널리스트는 전날 “아이폰14의 고가 모델 판매 비중이 올 하반기 아이폰14 총 출하량의 60~65%를 차지할 것”으로 예측했다. 이는 아이폰12·13 고가 모델 판매 비중의 평균치 50%를 웃도는 수준이자 역대 최고치다.

실적 전망도 밝다. 금융정보업체 에프엔가이드에 따르면 3분기 LG이노텍의 영업이익 전망치는 4122억원으로 한 달 전에 비해 1.12% 늘었다. 비에이치도 영업이익 전망치가 2.8% 증가한 554억원으로 추정됐다. 키움증권은 이날 LG이노텍의 3분기와 4분기 영업이익이 각각 4251억원, 5649억원으로 시장 컨센서스를 상회할 것으로 내다봤다. 이에 목표주가를 기존 44만원에서 47만원으로 상향조정했다. 애플이 4분기에 기본 모델인 아이폰14 생산라인을 고가 모델 생산라인으로 전환하도록 폭스콘에 요청한 것으로 알려지면서 애플은 물론 국내 부품사들도 아이폰 평균판매가격 상승에 따른 실적 개선이 점쳐지고 있기 때문이다. 아이폰14 프로 시리즈가 전체 매출에서 차지하는 비중은 LG이노텍이 64%, 비에이치가 52%인 것으로 증권업계는 추정한다.

김동원 KB증권 연구원 “글로벌 경기침체 속에서도 인플레이션(물가상승)이 고가 모델 구매 수요에 큰 영향을 주지 않기 때문에 LG이노텍과 비에이치는 출하 증가와 가격 상승이 동시에 나타나며 4분기 사상 최대 실적 달성이 예상된다”고 말했다.