.png)

.png)

|

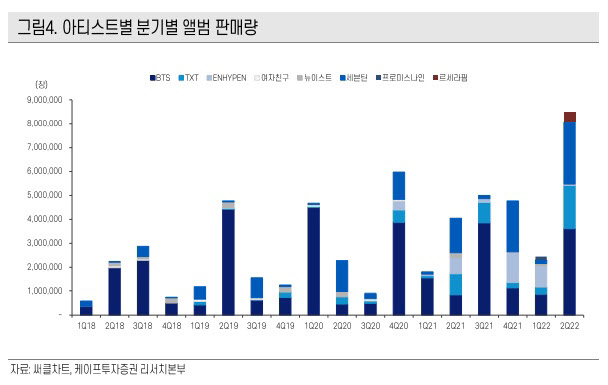

하이브는 2분기에 최대 영업이익을 기록했다. 매출액은 전년동기대비 84% 늘어난 5122억 원, 영업익은 215% 증가한 883억 원으로 컨센서스에 부합했다. 앨범매출액은 97% 늘어난 2109억 원으로 BTS, 세븐틴, TXT 등 동사의 주력 아티스트가 모두 컴백했으며 신인 걸그룹 르세라핌의 데뷔앨범 판매의 호성적이 더해지면서 분기 앨범 판매량의 합계가 약 853만 장에 달했다.

세부적으로는 BTS는 361만 장, 세븐틴 258만 장, TXT 180만 장, 르세라핌 41만 장 등의 판매량을 기여했다. 공연의 경우 전분기 대비 38% 늘어난 850억 원으로 BTS의 4월 라스베가스 공연, 세븐틴 일본 팬미팅 및 서울 공연이 반영됐다. MD라이선싱 매출액은 전년동기대비 97% 증가한 988억 원으로 월드투어가 재개됨에 따라 투어 MD 판매가 호조를 보이고, 1분기에 이연되었던 ‘by BTS’ MD 상품 매출이 일부 인식됐다. 3분기에 더 높은 비중이 반영될 것이란 전망이다.

BTS 입대 관련 불확실성은 지속되고 있으나 주가에 반영됐다는 케이프증권의 분석이다. 국방부 장관과 병무청장 등이 BTS의 병역면제에 부정적인 입장을 피력하면서 주가가 하락한 바 있다.

박 연구원은 “(BTS의 군입대 불확실성은)예측이 아닌 대응의 영역”이라며 “BTS는 7월 제이홉의 솔로 활동을 시작으로 솔로·유닛 활동을 이어 나가며 앨범을 발매하고, 관련 콘텐츠 및 MD 상품은 지속적으로 출시할 전망”이라고 내다봤다.

이어 “올해 BTS 단체 활동의 완전한 중단이 아니기 때문에 솔로 및 완전체 공연 개최 가능성이 열려 있으나 올해 안에 멤버 진의 입대가 이뤄질 가능성이 있어 보수적인 입장을 취할 필요가 있다”고 내다봤다.