|

장미수 한기평 연구원은 “코로나19 사태가 장기화하는 가운데 골프 스포츠가 전염병 감염으로부터 비교적 안전한 야외활동이라는 인식이 확산하면서 젊은 골프인구 증가, 고가 브랜드 선호 추세를 토대로 골프웨어 시장이 성장했다”고 분석했다.

실제 글로벌 마켓 인텔리전스 기업 GfK가 지난달에 공개한 ‘2022년 1~4월 국내 골프 클럽의 오프라인 시장 매출액’을 보면 국내 판매액은 지난해 같은 기간보다 45% 성장한 2591억원인 것으로 조사됐다. 이는 2021년 1~4월 기록한 41%의 성장률(매출액 기준, 2020년 같은 기간 대비)을 웃도는 수준이다. GfK가 조사한 지난해 1~6월의 상반기 골프클럽 매출액은 총 2960억원이었다.

이번 조사는 국내에 있는 오프라인 매장 기준으로 했고, 제주도와 면세점, 제조사가 직영하는 매장과 골프장 내에 있는 프로숍 등은 제외됐다.

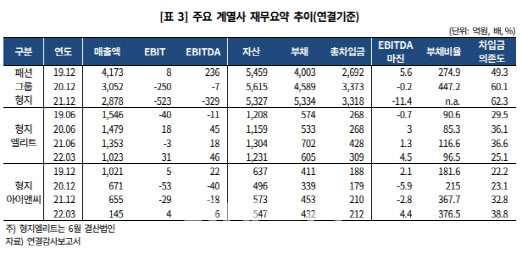

장미수 연구원은 “그러나 까스텔바작 브랜드는 중저가 가격 포지셔닝, 중장년 중심 고객층, 오프라인 가두점(로드숍) 중심의 유통구조 등의 원인으로 실적 부진이 지속되고 있다”고 판단했다.

2018년 까스텔바작 연결기준 매출액은 923억원을 기록했으나, 이후 신규 브랜드 진입 등 골프웨어 시장 내 경쟁 심화에 따라 매출이 감소하면서 2020년에는 매출액이 673억원으로 축소됐다.

2021년은 매출액이 747억원으로 일부 회복됐지만 까스텔바작 브랜드의 진부화된 재고자산 할인매각, 광고선전비 확대 등으로 영업적자를 기록했다. 2022년 1분기 또한 매출액 증가에도 장기 보유 재고자산 처분으로 영업적자가 재차 발생했다.

|

또 2021년 형지그룹의 송도 신사옥 임차보증금 115억원이 유출됐으며, 2021년부터 2022년 1분기까지 브랜드 다각화를 위한 지분투자와 대여금으로 총 96억원이 유출됐다.

장 연구원은 “골프웨어 시장 내 경쟁강도 심화, 신사업 전개(편집숍, 자회사 나비의 브랜드 ‘샤트렌 럭스’ 전개 및 화장품 유통 등)에 따라 까스텔바작 중단기 실적 변동성이 확대될 것으로 예상되는 가운데, 브랜드·복종 다각화를 위한 투자 부담이 내재돼 있어 향후 재무 안정성 개선 여력이 제한적”이라고 설명했다.

그는 “2021년 말 자본잠식 상태에 이른 패션그룹형지(그룹 내 최상위 사업지주회사, 까스텔바작 모회사)를 비롯해 코로나19 사태 장기화로 주요 계열사의 영업실적과 재무구조 크게 저하된 반면 까스텔바작이 해당 계열사 대비 제반 재무지표가 비교적 양호한 점을 고려하면, 계열의 재무부담 전이 여부에 대한 모니터링이 필요하다”고 분석했다.

|

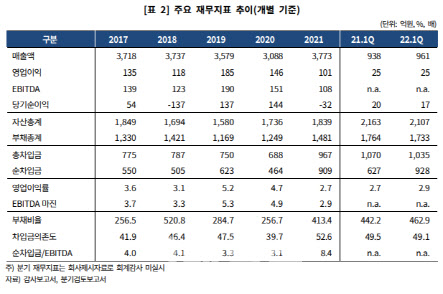

원재료 가격 상승에 따라 판가 인상이 이뤄지면서 2021년 화승네트웍스 매출액은 전년 대비 22.2% 증가한 3773억원을 기록했다. 그러나 2021년 영업이익률은 전년대비 2.0%포인트 하락한 2.7%를 기록했고, 2022년 1분기에도 2.6%에 머물렀다.

배인해 한기평 연구원은 “원재료 가격 상승분의 판가 반영이 시차를 두고 이뤄지고 있으며, 물류비 상승으로 원재료 수입 가격이 높아지면서 주력인 화학원자재(자동차용 고무부품 생산원료) 부문 영업이익률이 2~3% 수준으로 하락하였기 때문이다”고 설명했다.

또 수익성이 저하된 가운데 원재료 가격 상승에 대비한 재고자산 선확보, 대규모 배당 등이 이뤄지면서 2021년 말 기준 화승네트웍스 순차입금이 전년 대비 445억원 증가한 909억원으로 급증했고, 부채비율 413.4%, 차입금의존도 52.6%, 순차입금/EBITDA 8.4배 등 전반적인 재무안정성 지표가 크게 저하됐다.

화승네트웍스는 비경상적인 지출로 당기순손실도 기록했다. 디앤액트(옛 화승) 관련 우발채무가 재차 발생, 2021년 32억원 규모의 당기순손실을 기록했다.

배 연구원은 “2021년 디앤액트가 화승네트웍스와 화승소재를 상대로 대여금 지급 소송을 제기했으며, 1심 소송에서 패소해 화승네트웍스가 117억원, 화승소재가 59억원의 손실을 인식했다”며 “평정일 현재 화승네트웍스는 100억원을 공탁(화승소재는 50억원)하고 항소한 상태로, 2심 결과에 대한 모니터링이 필요하다”고 진단했다.

그는 “화승네트웍스는 올해 원자재 가격 상승 등에 따른 재고자산 부담과 해외법인에 대한 자금대여 등으로 차입금 규모가 증가할 것으로 예상한다”며 “2023년 이후 대여금 회수 등을 통해 차입규모를 점진적으로 줄여나갈 수 있을 전망이나, 외형성장에 따른 운전자본투자부담 확대와 배당유출 지속 가능성 등을 고려하면, 2021년 말 이후 높아진 재무부담이 단기간 내에 경감될 가능성이 크지 않다”고 분석했다.

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)