.png)

.png)

30일 블룸버그 컨센서스에 따르면 일본을 제외한 아시아의 올해 분기별 성장률은 1분기 4.1%, 2분기와 3분기 5.8%, 4분기 5.2%로 5% 전후를 기록할 전망이다.

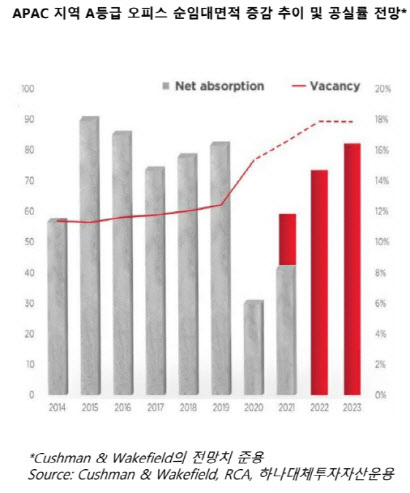

부동산 컨설팅 업체인 쿠시먼 앤 웨이크필드가 예측한 아태지역(APAC) 내년 한해 오피스 순임대면적은 8300만sqft로 팬데믹 이전 수준을 거의 회복할 것으로 보인다.

여기에 올해 이후 홍콩과 호치민, 하노이 등을 제외한 나머지 도시의 신규 오피스 공급 물량이 적어 지난 2019년 이후 상승세를 보여왔던 공실률이 하락세로 돌아설 것이란 전망도 나온다.

|

하나대체투자자산운용은 “자산 리모델링 등을 통한 임대료 프리미엄 확보에 적기”라고 설명했다.

물류창고 등 아태지역 산업용 부동산의 경우 가격이 급격하게 올라 오피스 자산과 수익률 차이가 33bp까지 줄어 다른 지역 산업용 부동산에 비해 경쟁력이 약해진 것으로 나타났다. 이는 역사적 평균인 97bp를 크게 하회하는 수준이다.

다만 하나대체운용은 신규 물류센터 비중이 낮은 일본과 홍콩 등에서 노후 자산에 대한 밸류 에드 투자기회가 있다고 분석했다.

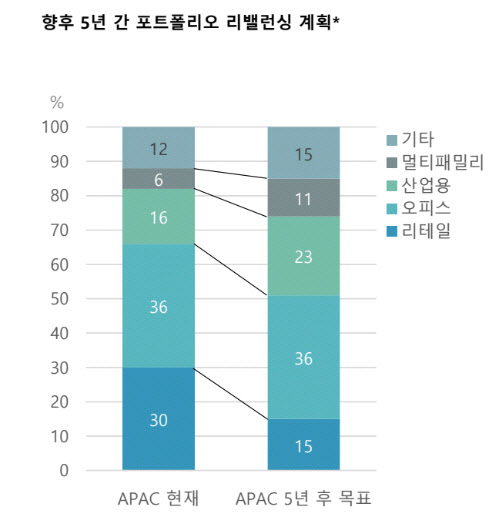

아시아 리테일의 경우 상업용 부동산 중 유일하게 평균 자산 가격이 하락한 것으로 나타났다. PwC 설문조사에 따르면 지난 2018년 이후 리테일 부동산 가격이 꾸준히 하락해 가격이 낮아졌음에도 불구하고 올해 리테일 섹터 투자를 고려하겠다고 응답한 비율은 50%에 불과했다. 또 포트폴리오 리밸런싱을 통해 리테일 섹터 비중을 현재 30% 수준에서 5년 디 15% 수준으로 축소할 계획인 것으로 나타났다.

|

코로나19 이후 투자처로 각광받은 물류센터의 경우 선별적으로 접근할 것을 권했다.

온라인 소매판매가 매년 20%씩 성장하고 있고 총 소매판매 중 온라인 비중이 35%를 넘어서고 있으나 바이러스 확산이 완화되면 서비스 소비로 전환될 수 있다는 이유에서다. 또 도심 주변 물류센터 운영이 다각화되면서 주유소나 상업시설 일부를 창고로 활용하거나 인천 등 경기 서북권 지역으로 물류센터 공급이 대규모로 예정돼 있다는 점도 선별투자의 이유로 제시했다.

리테일, 호텔 등의 자산 역시 선별 투자해야 한다고 조언했다. 작년 11월부터 위드 코로나를 시행했지만 확진자와 중증입원자가 증가하고 오미크론 등 변이 바이러스 출현으로 서비스 소비를 중심으로 한 리테일 소비 활동이 일시적으로 위축될 수 있기 때문이다.

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![세금 100만원 걷는데 5500원 썼다…국세청 직원 1명이 175억 징수[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600280t.jpg)