.png)

.png)

|

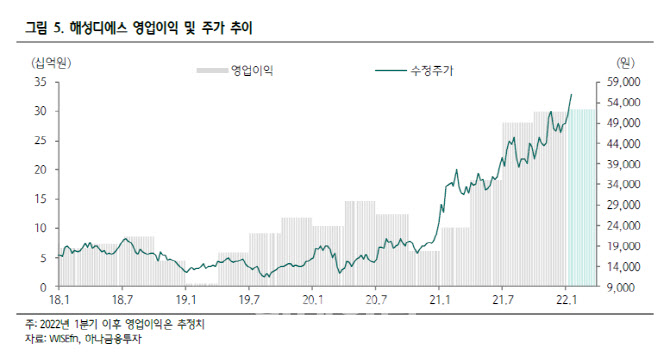

하나금융투자는 해성디에스의 작년 4분기 매출액과 영업이익을 각각 전년 동기 대비 65%, 391% 증가한 1876억원, 299억원으로 예상했다. 이는 시장 전망치를 상회하는 수준이다.

김록호 하나금융투자 연구원은 동사의 4분기 호실적에 대해 “패키지기판과 차량용 리드프레임의 매출액이 전분기 대비 각각 8%, 20% 증가하며 실적을 견인했다”고 분석했다. 차량용 리드프레임 매출액은 작년 2·3분기 모두 534억원으로 정체됐지만 4분기 유의미한 증가를 이뤄낸 것으로 파악됐다.

그는 이어 “우호적인 환율과 공급측면에서의 병목현상 해소에 의한 생산능력 증설, 타이트한 수급상황으로 매출액이 증가했다”고 설명했다.

올해도 동사의 수익성 개선은 지속될 전망이다. 하나금융투자는 동사의 올해 매출액과 영업이익을 각각 전년 동기 대비 13%, 51% 증가한 7394억원, 1301억원으로 예상했다.

김 연구원은 “증설이 올해 하반기부터 실적에 기여할 것”이라며 “타이트한 수급에 의한 고부가제품 생산 비중 확대로 제품 믹스 개선이 유지돼 수익성은 사상 최고치를 기록할 것”이라고 내다봤다.

![한화 美 필리조선소, 하반기 확장 공사 돌입…마스가 속도전[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600922t.jpg)

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![세금 100만원 걷는데 5500원 썼다…국세청 직원 1명이 175억 징수[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600280t.jpg)