.png)

.png)

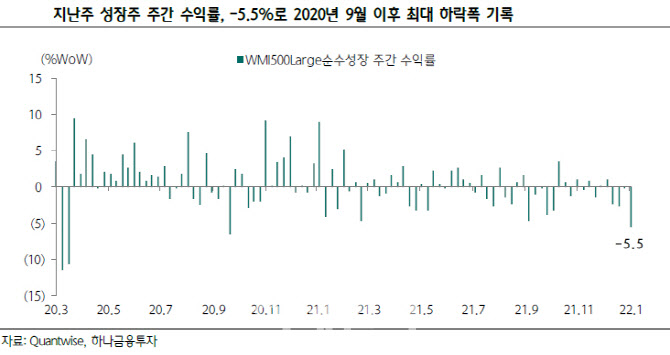

11일 마켓포인트에 따르면 지난주 ‘WMI 500(WISEfn Moneytoday Index)’ 순수성장 주간 수익률은 -5.5%를 기록했다. 2020년 9월 이후 최대 하락폭이다.

|

이재선 하나금융투자 연구원은 “미국 연방공개시장위원회(FOMC) 12월 의사록에 내포된 양적긴축 가능성이 위함자산가격 조정에 빌미를 제공하고 있다”며 “특히 할인율 부담에 노출된 성장주들의 하방압력이 확대되는 상황”이라고 짚었다.

과거 원화 약세와 금리 급등이 중첩되는 구간에서는 가치주가 상대적으로 유리했다. 2008년 이후 원·달러가 1190원을 웃돌고, 미국 10년물이 주간 단위 15bp(1bp=0.01%포인트) 이상 급등한 구간은 이번을 포함 총 14차례였다.

이재선 연구원은 “해당 구간에서 가치주는 총 11번, 80% 이상 확률로 성장주 대비 양호한 성과를 시현했다”며 “현재 외국인과 기관이 저 주가수익률(PER) 업종 중심 매수 우위를 시현하고 있는 점도 유사한 맥락이다. 연초 이후 기관과 외국인들의 순매수 상위 업종은 운송, 철강, 에너지 등”이라고 꼽았다.

코로나 19 발생 이후 달라진 지표 중 하나가 전통적인 인플레이션 헷지 수단인 금보다 비트코인이 미 장기물과 상관관계가 높아졌다는 점이다.

이 연구원은 “비트코인이 인플레이션 헷지 역할로써 매력이 지속된다면, 관련 자산군의 반등 가능성도 열어둘 필요가 있다”며 “코로나19 이후 미 장기물과 비트코인의 격차는 최대치까지 확대됐다”고 말했다. 이어 “비트코인 가격 상승 구간에서 상관관계가 높은 건 가치주 보다는 성장주”라며 “그 중 IT가전(2차전지)와 소프트웨어(게임)의 상대성과가 양호했다”고 덧붙였다.

![한화 美 필리조선소, 하반기 확장 공사 돌입…마스가 속도전[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600922t.jpg)

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![세금 100만원 걷는데 5500원 썼다…국세청 직원 1명이 175억 징수[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600280t.jpg)